Conforme noticiamos anteriormente, o Conselho Superior do Comitê Gestor do Imposto sobre Bens e Serviços aprovou, em 27 de fevereiro de 2026, a Resolução CSIBS nº 1/2026, sua primeira deliberação formal, marcando o início da estruturação institucional do órgão responsável pela administração do novo Imposto sobre Bens e Serviços (IBS).

Recentemente, o Comitê Superior do CGIBS, por unanimidade decidiu manter o secretário de Fazenda de Mato Grosso do Sul, Flávio César de Oliveira, como presidente interino por mais um ano. Para as vice-presidências, foram eleitos Luiz Felipe Vidal Arellano, secretário da Fazenda do município de São Paulo (1º vice-presidente), e Luiz Cláudio Fernandes Lourenço Gomes, secretário de Fazenda de Minas Gerais (2º vice-presidente). A decisão ocorreu em reunião extraordinária online na última terça-feira (10).

A composição da diretoria segue o modelo de governança estabelecido pela Lei Complementar nº 227/2026, que prevê paridade entre Estados e Municípios e um revezamento dos cargos de Presidência e vice-presidências para garantir o equilíbrio federativo.

Esta diretoria interina funcionará até 31 de março de 2027. Após essa data, o Conselho Superior será recomposto com a eleição de representantes municipais, e a primeira presidência definitiva caberá aos Estados. A estrutura diretiva futura manterá a lógica de alternância, com a Diretoria Executiva ficando com um ente de esfera diferente da Presidência, e alternância entre a Frente Nacional dos Prefeitos (FNP) e a Confederação Nacional dos Municípios (CNM). A distribuição das demais diretorias será definida posteriormente.

Apesar da ratificação da diretoria, o processo enfrenta resistência da Confederação Nacional dos Municípios (CNM), que rejeita os acordos firmados entre os Estados e a FNP, defendendo maior distribuição de poder.

Essa falta de consenso tem afetado o cronograma e a produtividade do CGIBS, gerando atrasos na definição das regras do novo imposto.

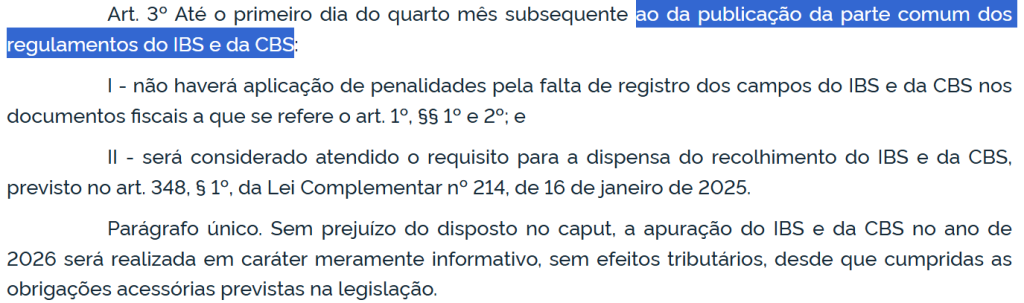

Em relação ao Ato Conjunto RFB/CGIBS 1/2025, que estabeleceu as regras de transição para a CBS e o IBS, sua efetividade depende da publicação dos Regulamentos Comuns desses tributos, o que ainda não ocorreu.

O Regulamento em sí é que irá ditar as regras aplicáveis, normativas e o direcionamento para o correto tratamento. Ele será fundamental para operacionalizar a reforma tributária do consumo aprovada pela EC 132/2023 e institucionalizado pela Lei Complementar nº 214/2025. Enquanto a Constituição e a lei complementar estabelecem regras gerais, o regulamento define procedimentos práticos, operacionais e administrativos. A expectativa é que ele traga clareza com relação aos procedimentos de apuração (formas, regras, momento de ocorrência, critérios para apuração de crédito, procedimentos para a restituição e compensação, regras para a transição, assim como regramento para a fiscalização e penalidades).

Em suma, o regulamento do IBS e da CBS deverá transformar as regras gerais da reforma em procedimentos concretos para empresas, entes tributantes e sistemas eletrônicos, detalhando apuração, crédito, arrecadação, fiscalização e obrigações acessórias.

Portanto, enquanto tal(is) regulamento(s) não forem publicados, não ha que se falar em aplicação de penalidades, pois de acordo com o Ato Conjunto RFB/CGIBS 1/2025, o prazo para vigorar os efeitos só começa a contar no 1º dia do 4º mês subsequente à publicação de tal Regulamento.

A principal missão da nova diretoria interina é avaliar sua capacidade de destravar a agenda técnica e garantir o progresso na implementação do novo sistema tributário. Embora reuniões para discutir o regimento interno e o regulamento do IBS já tenham sido iniciadas, não há data prevista para publicação.

Fonte: COMSEFAZ

reforma

Deixe aqui seu comentário