Conforme temos acompanhado, e como já é de amplo conhecimento, os documentos fiscais eletrônicos serão protagonistas na implementação da Reforma Tributária do Consumo. É por meio deles que a nova estrutura do IBS e da CBS ganhará vida na prática, sustentando cálculos, regras de incidência, compartilhamento de dados e padronização nacional.

Nesse contexto, o dia 10 de dezembro de 2025 marcou um avanço essencial: a Secretaria-Executiva do Comitê Gestor da NFS-e (SE/CGNFS-e) publicou a Versão 2.0 da Nota Técnica nº 004, documento que atualiza o layout da Nota Fiscal de Serviço eletrônica nacional para contemplar os tributos IBS e CBS.

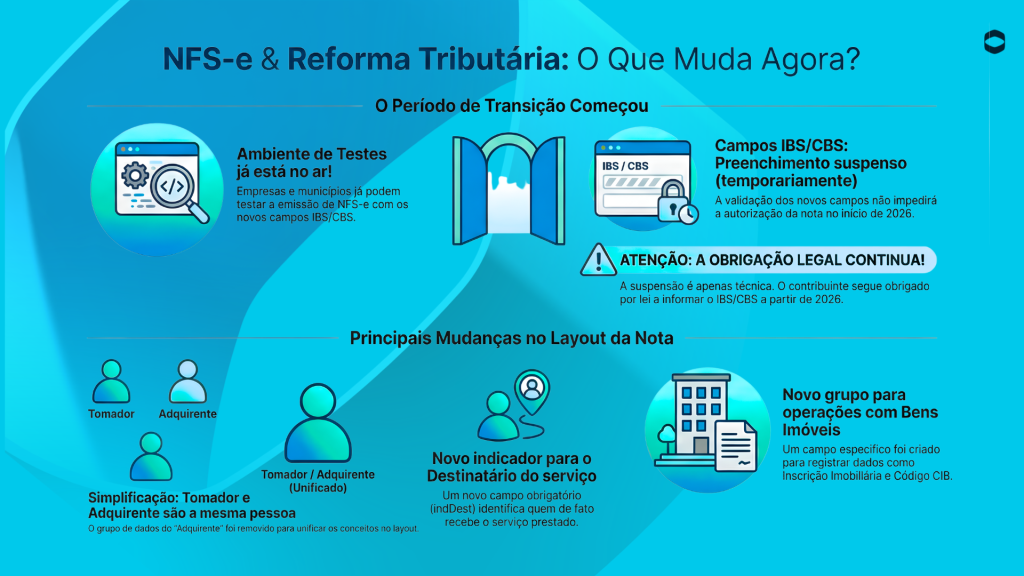

Mas a principal novidade, e a mais aguardada pelos contribuintes, prefeituras e sistemas emissores, é a liberação do ambiente de Produção Restrita (homologação/testes) já com o novo conjunto de informações do grupo “IBSCBS”. A partir de agora, empresas, municípios e fornecedores de software têm acesso ao primeiro ambiente completo para testar emissões com os grupos IBSCBS, etapa decisiva para a virada operacional que ocorrerá em janeiro de 2026, quando essa versão passará a ter validade jurídica no ambiente de produção.

As funcionalidades disponíveis incluem a API Sefin (para emissão de DPS com IBSCBS e geração da NFS-e a partir da integração com a Calculadora de Tributos) e a API de Compartilhamento (ADN) (para recepção de NFS-e com os grupos IBSCBS para municípios com emissores próprios). Importante ressaltar que Módulos como o Emissor Nacional Web, Consulta Pública e o Documento Auxiliar da NFS-e (DANFS-e) ainda não contemplam a exibição dos grupos “IBSCBS” nesta fase inicial de testes e podem apresentar instabilidades.

Além disso, a nova versão da NT trás alterações relevantes, conforme destacado na imagem e detalhado abaixo.

1 – Suspensão da Obrigatoriedade dos Grupos “IBSCBS”

A principal mudança imediata é o desligamento das regras de validação de obrigatoriedade dos grupos de informações referentes ao IBS e à CBS. Essa suspensão significa que as validações desses grupos não serão aplicadas nos ambientes de Produção Restrita (homologação/testes) e Produção no início de 2026, e não devem impedir a emissão do documento fiscal. Documentos fiscais emitidos ou compartilhados sem as informações dos grupos “IBSCBS” serão autorizados e recebidos no Ambiente de Dados Nacional (ADN) da NFS-e. Porém, é fundamental notar que, embora a obrigatoriedade de informar os grupos “IBSCBS” esteja suspensa (tornando-os facultativos para a geração/recepção inicial do documento fiscal), aqueles que optarem por informar os dados terão as regras de validação de conteúdo dos grupos verificadas.

Essa flexibilização reduz o impacto imediato nos ambientes autorizadores, mas não elimina a obrigação legal: a partir de janeiro de 2026, o contribuinte continua obrigado pela legislação a informar IBS e CBS. A diferença é que, por ora, os ambientes autorizadores não rejeitarão tecnicamente notas sem esses campos, aplicando a validação apenas se eles forem preenchidos.

Além disso, A NT 004 ressalta que a suspensão da obrigatoriedade dos grupos IBSCBS não tem relação com o prazo de 1º de janeiro de 2026 para que os entes municipais se integrem à plataforma NFS-e. Este prazo permanece em vigor, inclusive com a possibilidade de sanções, como a suspensão de transferências voluntárias, para aqueles que não se integrarem.

2- Detalhamento e Ajustes Conceituais no Layout (DPS)

A versão 2.0 da NT 004 trouxe alterações significativas na Declaração de Prestação de Serviços (DPS), especificamente no grupo IBSCBS:

- Consolidação dos Conceitos de Tomador e Adquirente (Remoção de Grupo): Um ajuste conceitual importante foi a supressão do grupo de informações relativas ao Adquirente do layout. Para o padrão nacional da NFS-e, o Tomador de Serviços (conceito da LC nº 116/2003) e o Adquirente (conceito da LC nº 214/2025) são identificados como a mesma pessoa, sendo esta a responsável pelo pagamento ou contraprestação.

- Detalhamento do Destinatário (indDest): Foi inserido um novo indicador (indDest) para especificar a relação do destinatário com o tomador/adquirente do serviço. Este campo obrigatório permite quatro cenários diferentes, essenciais para a nova tributação:

1 – Destinatário é o próprio Tomador/Adquirente: (Tomador = Adquirente = Destinatário).

2- Destinatário não é o Adquirente: (Tomador = Adquirente ≠ Destinatário).

3 – Tomador e Destinatário são o mesmo, mas diferente do Adquirente: (Tomador = Destinatário ≠ Adquirente).

4 – Tomador, Adquirente e Destinatário são pessoas distintas

- Inclusão de Informações sobre Bens Imóveis (Exceto Obras): O novo grupo imovel foi criado para registrar informações de operações relacionadas a bens imóveis, com exceção de obras, que devem ser tratadas em grupo distinto (obra). Este grupo inclui campos como Inscrição Imobiliária Fiscal (inscImobFisc) e o Código do Cadastro Imobiliário Brasileiro (CIB), além dos detalhes de endereço nacional ou exterior do imóvel.

- Valores e Reembolsos/Repasses: O grupo de valores do serviço prestado (valores) inclui informações detalhadas sobre reembolsos, repasses ou ressarcimentos (gReeRepRes) de operações de terceiros que já foram tributadas. O contribuinte deve referenciar documentos fiscais eletrônicos nacionais (NFS-e, NF-e, CT-e) ou outros documentos fiscais, além de fornecer a data de emissão e de competência do documento dedutível

3- Fórmulas de Cálculo e Grupos Totalizadores na NFS-e (XML):

Os novos grupos da NFS-e (fora da DPS) contêm informações geradas pelo sistema autorizador, baseadas em regras e cálculos da plataforma:

- Base de Cálculo (vBC) e Alíquotas Efetivas: O cálculo da Base de Cálculo (vBC) do IBS/CBS foi detalhado, devendo subtrair valores como o serviço, descontos incondicionais e valores de reembolso/repasse, além do ISSQN, PIS e COFINS (estes dois últimos até 2026).A plataforma calculará as Alíquotas Efetivas (pAliqEfetUF, pAliqEfetMun, pAliqEfetCBS) a partir da alíquota parametrizada, aplicando os percentuais de redução de alíquota (quando aplicáveis) e o percentual redutor para compras governamentais

- Total da Nota Fiscal (vTotNF): A Nota Técnica esclarece que o IBS e a CBS são impostos “por fora” (não inclusos na base de cálculo). O valor total da NF (vTotNF) será calculado de maneiras específicas dependendo do período: Em 2026: vTotNF = vLiq (Valor Líquido) e a partir de 2027: vTotNF = vLiq + vCBS + vIBSTot

4 – Piloto da NFS-e Via

A Nota Fiscal de Serviço Eletrônica de Exploração de Via (NFS-e Via) também iniciou um piloto, restrito às Concessionárias de Exploração de Rodovias (pedágio). Este documento fiscal eletrônico é destinado a serviços classificados sob o Código Tributário Nacional 22.01.01 (como conservação, manutenção e operação de rodovias mediante cobrança de pedágio).

O Projeto Piloto da NFS-e Via possui APIs de Recepção (para validação, cancelamento e substituição) e APIs de Consultas (para resultado de recepção e consulta da Alíquota Efetiva por trechos sob concessão).

Esclarecimento da TOTVS: Embora a Nota Técnica tenha trazido uma suavização quanto a obrigatoriedade dos campos de IBS e CBS, tal flexibilização não deve ser interpretada como qualquer tipo de dispensa. Trata-se apenas de um ajuste transitório, limitado aos ambientes autorizadores, e não à legislação, ou seja, não há qualquer justificativa para reduzir o ritmo de preparação.

Se sua empresa já está se adaptando ao novo modelo tributário, interromper agora seria simplesmente um retrocesso estratégico, especialmente à luz do que determina o art. 348 da Lei Complementar. O art. 348 é categórico ao estabelecer:

- As operações de 2026 continuam plenamente sujeitas às obrigações acessórias do IBS e da CBS;

- Somente estará dispensado do recolhimento quem cumprir rigorosamente todas as obrigações acessórias previstas (§1º).

- Não há afastamento das exigências, apenas um regime transitório que premia quem cumpre integralmente a entrega das informações, e não quem negligencia.

Para acessar a documentação técnica na íntegra, clique aqui.

Deixe aqui seu comentário