Nos primeiros meses de 2026, o tratamento das informações relativas ao Programa de Integração Social (PIS) e à Contribuição para o Financiamento da Seguridade Social (COFINS) no âmbito da Nota Fiscal de Serviço Eletrônica de Padrão Nacional (NFS-e) consolidou-se como um dos principais focos de dúvidas, questionamentos formais e demandas técnicas por parte de contribuintes, municípios e desenvolvedores de sistemas. A inexistência de definições operacionais suficientemente claras em determinados pontos do leiaute e das regras de validação resultou em interpretações divergentes, gerando insegurança quanto ao correto preenchimento do documento fiscal e à adequada observância da legislação vigente.

Diante desse cenário, a Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica de Padrão Nacional (SE/CGNFS-e) publicou, em 7 de fevereiro de 2026, a Nota Técnica nº 007 – versão 1.0, com objetivo de promover ajustes estruturais e esclarecer aspectos operacionais relevantes sobre o layout da NFS-e padrão nacional. O documento integra o projeto de adequações da NFS-e à Reforma Tributária do Consumo e impacta diretamente municípios, provedores, desenvolvedores de sistemas e contribuintes.

A Nota Técnica está estruturada em dois eixos principais:

(i) atualizações estruturais do leiaute e;

(ii) esclarecimentos operacionais sobre a correta aplicação de regras.

Em complemento às disposições normativas apresentadas, também foram publicadas atualizações no leiaute da Declaração de Prestação de Serviços da NFS-e (DPS_NFS-e), bem como na tabela de códigos indicadores da operação, utilizados no campo “cIndOp” (Código Indicador da Operação) da DPS, instrumento fundamental para a correta identificação da natureza da operação e do local de incidência tributária.

ATUALIZAÇÕES DA NOTA TÉCNICA Nº 007/2026

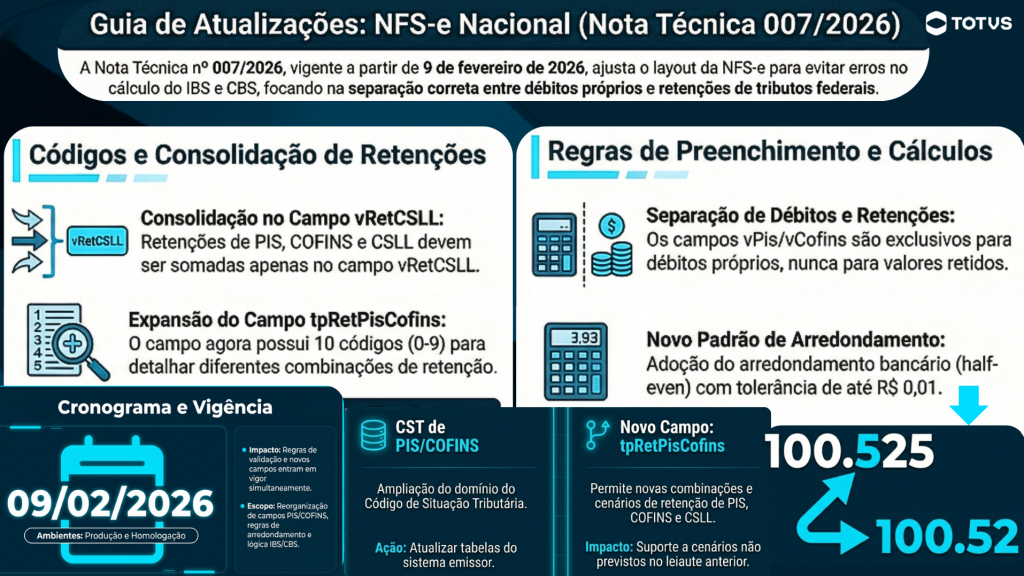

- Correções e novos critérios para PIS e COFINS na NFS-e: Um dos pontos mais relevantes da atualização envolve a reorganização das informações de PIS e COFINS no leiaute da NFS-e. Os campos“vPis” (Valor do PIS) e “vCofins” (Valor da COFINS), localizados na Declaração de Prestação de Serviços (DPS), foram concebidos exclusivamente para registrar os valores devidos na operação, ou seja, os débitos próprios do contribuinte prestador do serviço.

No entanto, diante da ausência de campos específicos para retenções, esses campos passaram a ser utilizados para informar valores retidos, o que não corresponde à sua finalidade original. Esse preenchimento incorreto gerava uma consequência relevante: a redução indevida da base de cálculo do IBS e da CBS, contrariando a Lei Complementar nº 214/2025, que determina que os valores de PIS e COFINS não integram a base de cálculo dos novos tributos. Diante disso, a Nota Técnica promoveu:

- A atualização dos domínios de campos;

- O reforço das regras de validação do grupo “piscofins”;

- A padronização do uso correto dos campos, alinhando o leiaute à legislação da Reforma Tributária.

As alterações entram em vigor a partir de 9 de fevereiro de 2026, tanto no Ambiente de Produção quanto no Ambiente de Produção Restrita (homologação).

- Arredondamento e tolerância de R$ 0,01 nos campos “vPis” e “vCofins”: A Nota Técnica definiu regras específicas para o cálculo dos valores informados nos campos “vPis” e “vCofins”. Passa a ser adotado o arredondamento bancário (half-even), método amplamente utilizado em cálculos financeiros e contábeis, que reduz distorções acumuladas em operações sucessivas. Além disso, foi estabelecida umatolerância máxima de R$ 0,01, permitindo pequenas variações sem caracterização de erro ou inconsistência, reduzindo rejeições indevidas na autorização da NFS-e.

- Atualização do CST de PIS/COFINS: Foi atualizado o domínio no campo Código de Situação Tributária (CST) do PIS e da COFINS para contemplar as diferentes formas de incidência aplicáveis às operações, abrangendo hipóteses de tributação integral ou diferenciada, situações de alíquota zero, isenção, suspensão e não incidência, bem como os casos submetidos ao regime de substituição tributária. O domínio do CST também alcança as operações que geram direito a crédito, inclusive crédito presumido. A ampliação do domínio do CST busca garantir coerência entre o enquadramento informado e os valores declarados, evitando impactos indevidos na apuração do IBS e da CBS.

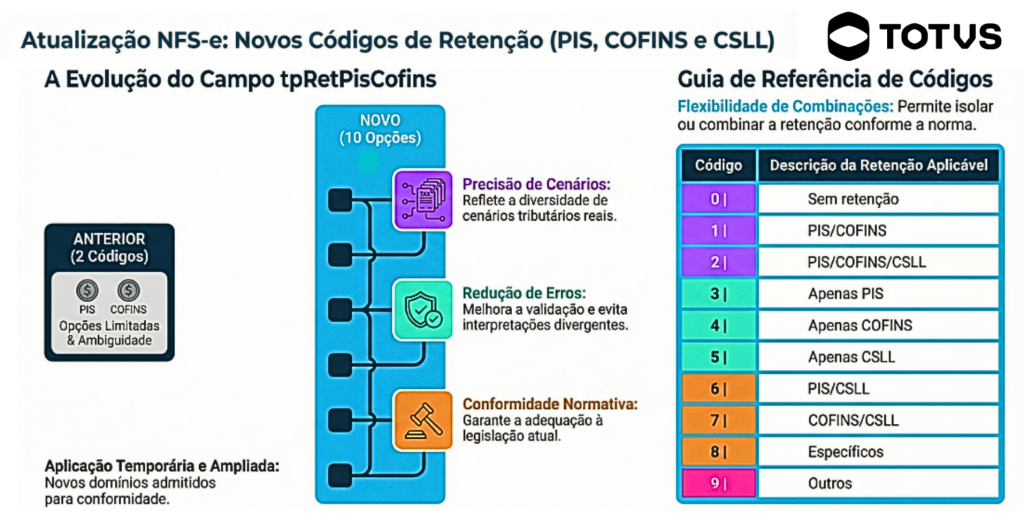

- Atualização do Tipo de Retenção de PIS, COFINS e CSLL: A Nota Técnica ampliou o domínio do campo “tpRetPisCofins”, que identifica o tipo de retenção aplicável aos tributos federais incidentes sobre serviços. Até então, o campo comportava apenas dois códigos, o que se mostrou insuficiente para representar corretamente a diversidade de cenários tributários existentes na prática. Com a atualização, o campo

- passa a admitir, de forma temporária e ampliada, os seguintes códigos:

- Essa ampliação permite que as combinações de retenção sejam representadas de forma mais precisa no documento fiscal, reduzindo ambiguidades, interpretações divergentes e erros no preenchimento e na validação da NFS-e.

Importante ressaltar que embora novos códigos tenham sido incluídos, a Nota Técnica manteve, de forma temporária, os códigos 1 e 2, que já vinham sendo utilizados anteriormente. Essa decisão está alinhada à lógica de transição gradual adotada no projeto da NFS-e nacional. Os códigos antigos serão retirados futuramente, quando os grupos “IBSCBS” se tornarem obrigatórios no leiaute.

Esses grupos permitirão o detalhamento adequado da tributação no novo modelo, substituindo progressivamente as estruturas atuais relacionadas aos tributos que serão extintos ou transformados pela Reforma Tributária. Essa convivência temporária entre regras antigas e novas, evita rupturas abruptas, reduz impactos operacionais e dá tempo para que contribuintes, provedores de software e administrações tributárias se adaptem ao novo cenário.

- Atualização na forma de informar o valor das retenções: Sempre que houver retenção de PIS, COFINS e/ou CSLL, os valores devem ser somados e informados no campo “vRetCSLL” (Valor Retido de CSLL), conforme o tipo indicado no campo “tpRetPisCofins”. A Nota Técnica esclarece que essa consolidação é exclusiva da representação na NFS-e e não altera a forma de prestação das informações na EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais).

Importante ressaltar que os campos “vPis” e “vCofins” não devem ser utilizados para informar valores retidos.

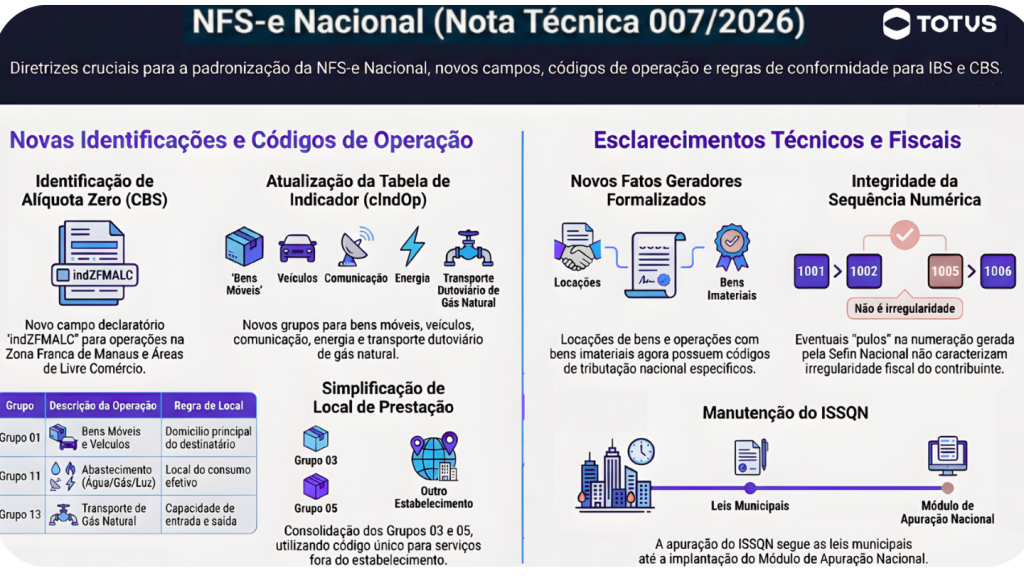

Identificação de operações com alíquota zero da CBS: A NT também contempla a inclusão do campo “indZFMALC” na DPS, com o objetivo de permitir que o próprio emitente indique o enquadramento da operação nas hipóteses de alíquota zero da CBS. O novo campo atende às situações previstas nos artigos 451 e 466 da Lei Complementar nº 214/2025, que tratam de benefícios fiscais aplicáveis à Zona Franca de Manaus (ZFM) e às Áreas de Livre Comércio (ALC).

- O campo indZFMALC integra o grupo “IBSCBS” da NFS-e e possui caráter declaratório, devendo ser preenchido pelo contribuinte para identificar se a operação de fornecimento está ou não favorecida com alíquota zero de CBS. O indicador admite os valores “0 – Não” e “1 – Sim”, permitindo maior clareza e padronização no tratamento dessas operações no documento fiscal eletrônico

- Atualização da Tabela de Indicador da Operação (“cIndOp”): A Nota Técnica publicou uma nova versão do Anexo VII, atualizando a tabela de códigos do campo “cIndOp” (Código Indicador da Operação), que identifica a natureza da operação e define o local de incidência do IBS e da CBS. As principais mudanças e inclusões no “cIndOp” são as seguintes:

- Inclusão de Operações com Bens Móveis Materiais: A versão 7 introduziu o Grupo 01, inexistente na versão anterior, para tratar especificamente de bens móveis materiais e veículos. Foram criados os códigos 010101 a 010106 que abrangem vendas presenciais, com retirada no estabelecimento ou fora dele, e entregas em endereços indicados pelo adquirente. Situações específicas: 010104 – licitações de bens apreendidos; 010105 – constatação de irregularidades fiscais; 010106 – locação de bens móveis em aquisições centralizadas pela matriz e 010201: aquisição de veículos automotores, definindo o local da operação como o domicílio principal do destinatário.

- Consolidação e simplificação nos Grupos 03 e 05: A identificação do local da prestação de serviços fora do estabelecimento do fornecedor foi simplificada. Na versão anterior da tabela, havia códigos distintos conforme o endereço. Já na versão 7, utiliza-se apenas o código final 02, representando genericamente local diverso do estabelecimento do fornecedor.

- Detalhamento dos serviços de comunicação: Foram criados os códigos relativos 090101 – telefonia fixa e serviços similares, com local definido pela instalação do terminal e 090102 – aquisições centralizadas por contribuintes do IBS e da CBS, com local definido como o domicílio principal (matriz), relativos ao setor de Comunicação

- Novos grupos para utilidades e transporte especializado: No Grupo 11 – Abastecimento foram criados os códigos 110101 – consumo de água, gás canalizado e energia elétrica e 110201 – transmissão de energia sem consumo efetivo. No Grupo 12 – Energia elétrica multilateral foi criado o códio 120101 – liquidações financeiras da Câmara de Comercialização de Energia Elétrica (CCEE), enquanto que no Grupo 13 – Transporte dutoviário de gás natural foram criados os códigos 130101 – contratação de capacidade de entrada e 130201 – contratação de capacidade de saída

- Refinamento no Grupo 10 – Demais Serviços e Bens: Maior nível de detalhamento nas descrições.

ESCLARECIMENTOS TRAZIDOS PELA NOTA TÉCNICA

Novos fatos geradores a serem formalizados pela NFS-e: A Nota Técnica detalha como serão tratadas operações que passam a ser novos fatos geradores do IBS e da CBS, como locação e cessão de bens imóveis, locação de bens móveis e operações com bens imateriais. Essas operações terão códigos específicos de tributação nacional (cTribNac) e deverão ser autorizadas exclusivamente pela plataforma nacional, por meio dos Emissores Públicos Nacionais. Todas as pessoas físicas e jurídicas poderão emitir esses documentos, independentemente da adesão do município aos emissores nacionais.

Numeração da NFS-e pode ter “pulos” sem irregularidade fiscal: A NT esclarece que a numeração da NFS-e, quando emitida pelos Emissores Públicos Nacionais, é gerada exclusivamente pela Sefin Nacional. Em cenários de alto volume de processamento, podem ocorrer situações em que números são reservados, mas a nota não é efetivamente persistida no Ambiente de Dados Nacional (ADN), em razão de falhas técnicas, concorrência elevada ou indisponibilidades momentâneas. Esses números não podem ser reutilizados, o que pode gerar lacunas (“pulos”) na sequência numérica. A Nota Técnica reforça que esse comportamento não caracteriza irregularidade fiscal, nem falha do contribuinte, sendo um efeito técnico do processo centralizado de autorização.

NFS-e Via não altera, por ora, a apuração do ISSQN: No contexto da NFS-e Via, a Nota Técnica esclarece que não há alteração imediata na apuração do ISSQN, que permanece regida pelas legislações municipais. A mudança só ocorrerá com a implantação do Módulo de Apuração Nacional (MAN), cuja adesão será facultativa pelos municípios. Até lá, os municípios devem manter seus processos atuais, podendo, de forma opcional, utilizar as NFS-e Via distribuídas pelo ambiente nacional, desde que promovam as adequações legais necessárias.

Entenda as versões da documentação técnica da NFSe:

NT SE/CGNFS-e nº 004: Foi a primeira versão efetiva do layout adaptado à Reforma Tributária. Seu foco foi viabilizar o piloto, criando a estrutura básica para recepção das informações de IBS e CBS na NFS-e.

Essa versão estabeleceu o leiaute com os campos iniciais, os esquemas XSD e a primeira tabela de indicadores da operação, permitindo testes em produção restrita e, posteriormente, entrada em produção.

NT SE/CGNFS-e nº 005: Teve como foco ajustes estruturais e refinamentos técnicos relativos, principalmente à locação. Trata-se de uma versão evolutiva, mas ainda sem data de vigência. A data de sua futura disponibilização será publicada neste portal. Clique aqui para acessar o leiaute que acompanha esta NT.

Nota Técnica SE/CGNFS-e nº 006: Publicada com objetivo de consolidar e ratificar as documentações publicadas no Portal Nacional da NFS-e apresentando as diretrizes oficiais para a implementação da NFS-e Via, trazendo. Considerando que a obrigatoriedade de emissão da NFS-e via teve início em janeiro de 2026, foi estabelecido, em caráter excepcional, uma medida de contingência para o início de vigência. Assim, as Notas Fiscais de Serviço eletrônicas de Exploração de Via (NFS-e Via) relativas às operações realizadas no mês de janeiro de 2026 poderão ser emitidas até o dia 31 de janeiro de 2026, sem prejuízo da obrigatoriedade legal. Acesse toda a documentação que está disponível, relativa a esta NT, clicando aqui.

NT SE/CGNFS-e nº 007: Tem como foco atualizar e corrigir regras, principalmente as relativas ao PIS/COFINS, além de esclarecer pontos de dúvidas. Atualiza tanto o leiaute quanto a tabela de Indicador de Operação.

As evoluções das notas técnicas, leiautes e tabelas podem ser consultadas aqui. Via de regra, o Comitê Gestor da NFSe publica a NT e no mesmo bloco dispõe os documentos atualizados na respectiva versão.

Exemplo da NT 07 em que foi publicada a NT, atualizado o leiaute e a tabela cIndOp

📣Importante destacar que: conforme disposto no ATO CONJUNTO RFB/CGIBS nº 1, de 22 de dezembro de 2025, foi instituído um período de transição destinado à adaptação dos documentos fiscais às exigências do IBS e da CBS. Nesse contexto, até o primeiro dia do quarto mês subsequente à publicação da parte comum dos regulamentos desses tributos, não serão aplicadas penalidades pela ausência de preenchimento dos respectivos campos nos documentos fiscais.

Reconhecendo as dificuldades técnicas inerentes a essa fase inicial de implementação, o Comitê Gestor do IBS esclareceu, em comunicado específico, que, no caso da NFS-e, o destaque do IBS e da CBS será facultativo em um primeiro momento, permitindo uma adaptação gradual por parte dos contribuintes e dos sistemas emissores. O comunicado reforça, ainda, que a aplicação de sanções relacionadas às novas obrigações acessórias permanecerá dispensada até o primeiro dia do quarto mês subsequente à publicação da parte comum dos regulamentos do IBS e da CBS.

Para aprofundar o entendimento sobre a NFS-e padrão nacional, acesse nosso artigo completo sobre o tema.

Para acessar a nota técnica, leiaute e Tabela cIndop, clique aqui.

Deixe aqui seu comentário