No contexto da Reforma Tributária do Consumo, o Comitê Gestor da Nota Fiscal de Serviço Eletrônica de padrão nacional (CGNFS-e) publicou a Resolução CGNFS-e nº 9/2025, instituindo oficialmente o modelo da Nota Fiscal de Serviço Eletrônica de Exploração de Via (NFS-e Via). A norma foi publicada no Diário Oficial da União (DOU) em 5 de janeiro de 2026 e passa a integrar o Sistema Nacional da Nota Fiscal de Serviço Eletrônica (NFS-e).

O objetivo da medida é padronizar, em âmbito nacional, o registro da prestação de serviços de exploração de vias, como rodovias concedidas, sujeitas ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN), promovendo maior uniformidade, transparência e segurança jurídica para Municípios, concessionárias e usuários.

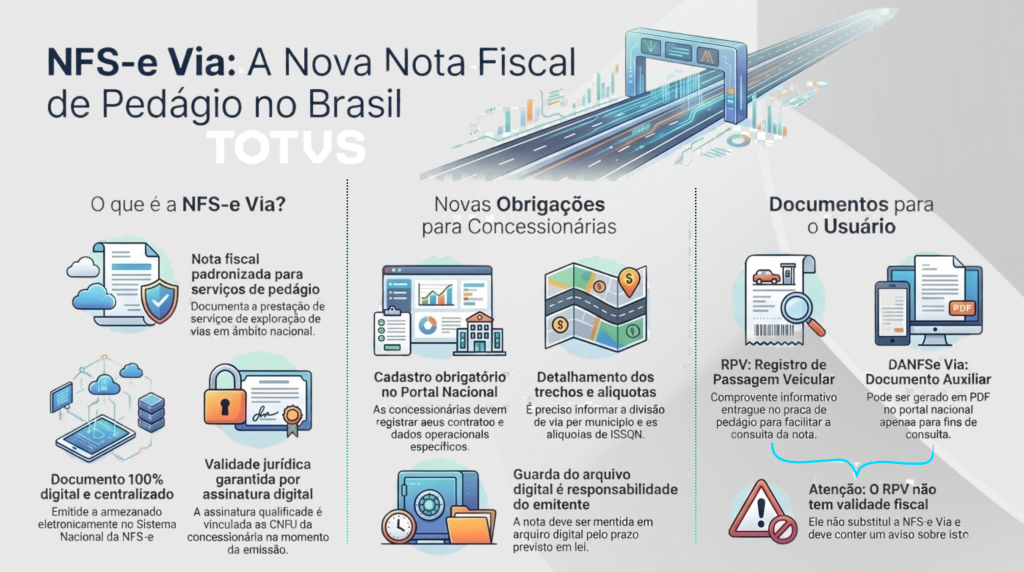

A NFS-e Via é um documento exclusivamente digital, emitido e armazenado eletronicamente, destinado a documentar a prestação de serviços de exploração de vias mediante cobrança de pedágio ou preço público. A validade jurídica da NFS-e Via é assegurada por assinatura eletrônica qualificada, realizada no Ambiente Nacional da NFS-e, vinculada ao Cadastro Nacional da Pessoa Jurídica (CNPJ) do emitente no momento da emissão.

De acordo com a Resolução, somente poderão emitir a NFS-e Via as pessoas jurídicas concessionárias, previamente cadastradas no Portal Nacional da NFS-e, que prestem serviços de exploração de vias. Enquadram-se nessa definição atividades como:

- Conservação e manutenção de rodovias;

- Operação e monitoramento das vias;

- Assistência aos usuários;

- Serviços previstos em contratos, atos de concessão ou permissão.

As concessionárias deverão realizar cadastro específico no Portal de Gestão das Concessionárias, registrando os contratos de concessão e informando, entre outros dados:

- Trechos de vias exploradas;

- Praças de pedágio;

- Entes federativos envolvidos;

- Proporcionalidade da extensão da via em cada território;

- Alíquotas do ISSQN aplicáveis a cada Município.

Além disso, deverão ser anexados os contratos de concessão, seus aditivos e documentos que comprovem a divisão da quilometragem por ente federativo.

A NFS-e Via será gerada conforme especificações técnicas e regras de negócio definidas pelo CGNFS-e e transmitida eletronicamente ao ambiente nacional da NFS-e. O documento deve ser mantido em arquivo digital pelo prazo previsto na legislação tributária, permanecer sob a guarda e responsabilidade do emitente e ser apresentado à administração tributária sempre que solicitado. O destinatário do serviço também é responsável por manter o documento e verificar sua validade e autenticidade.

A Resolução disciplina os eventos vinculados à NFS-e Via, estando entre eles o Cancelamento da NFS-e Via, o Cancelamento por substituição, com emissão simultânea de nova nota e a Manifestação do usuário, confirmando sua inclusão como adquirente do serviço.

Os procedimentos, prazos e leiautes desses eventos serão detalhados em documentação técnica e Notas Técnicas a serem publicadas no Portal Nacional da NFS-e.

A norma também institui o Registro de Passagem Veicular (RPV), documento auxiliar disponibilizado ao usuário no momento da passagem pela praça de pedágio ou por meio de portal eletrônico da concessionária. O RPV tem caráter exclusivamente informativo e tem como finalidade facilitar a consulta dos dados ou do arquivo XML da NFS-e Via no portal nacional. O documento deve conter, no mínimo:

- Identificação da concessionária;

- Data e hora da passagem;

- Localização da praça de pedágio;

- Placa do veículo;

- Valor pago;

- Estimativa dos tributos incidentes.

A norma reforça que o RPV não substitui a NFS-e Via e deve conter aviso expresso de que não possui validade fiscal.

Por fim, foi criado o Documento Auxiliar da NFS-e Via (DANFSe Via), que poderá ser gerado eletronicamente em formato PDF, quando solicitado pelo destinatário no Portal Nacional da NFS-e. O DANFSe Via possui finalidade exclusivamente consultiva, não podendo conter informações diferentes daquelas constantes no XML da NFS-e Via.

O normativo entrou em vigor na data de sua publicação, 5 de janeiro de 2026, passando a produzir efeitos imediatos para as concessionárias de exploração de vias e para os entes municipais envolvidos na arrecadação do ISSQN.

Deixe aqui seu comentário