A Receita Federal do Brasil (RFB) publicou orientações específicas para a escrituração da nova Nota Fiscal de Serviço Eletrônica – NFS-e Via, utilizada pelas concessionárias de rodovias na cobrança de pedágio. A medida decorre do expressivo aumento na volumetria de documentos fiscais gerados por esse tipo de operação, o que impacta diretamente os procedimentos de escrituração na Escrituração Fiscal Digital das Contribuições (EFD-Contribuições).

As orientações detalham os procedimentos aplicáveis aos diferentes regimes de tributação e estabelecem, de forma transitória, alternativas de consolidação enquanto o Programa Gerador da EFD-Contribuições (PGE) não é adaptado para permitir a escrituração consolidada de documentos de serviços no Bloco A.

Uso excepcional do Registro F100 para consolidação da NFS-e Via: Para concessionárias que enfrentam elevada volumetria de NFS-e Via, a RFB autorizou, de forma excepcional, a utilização do Registro F100 – Demais Documentos e Operações Geradoras de Contribuição e Créditos. Essa alternativa será admitida enquanto o PGE da EFD-Contribuições não permitir a escrituração consolidada de documentos de serviços no Bloco A.

A consolidação deverá ser realizada por dia e por praça de pedágio. Além disso, os valores precisam ser segregados pelos seguintes critérios e campos específicos:

- Código de Situação Tributária do PIS/Pasep e da Cofins (CST_PIS e CST_COFINS)

- Alíquotas de PIS/Pasep e Cofins (ALIQ_PIS e ALIQ_COFINS)

- Natureza da receita

- Conta contábil analítica (campo COD_CTA)

- Data da operação (campo DT_OPER)

- Código do serviço (campo COD_ITEM, cadastrado no Registro 0200)

- Campo “DESC_DOC_OPER”

No campo Descrição do Documento/Operação (DESC_DOC_OPER), deve ser informada, de forma clara, a faixa de numeração das NFS-e Via consolidadas, por exemplo: “Doc. inicial: 0000001 | Doc. final: 0010000”. Outras referências podem ser incluídas para reforçar a rastreabilidade.

Regime de tributação Lucro Presumido – Incidência Cumulativa: Para pessoas jurídicas enquadradas no Lucro Presumido, as orientações variam conforme o regime de apuração.

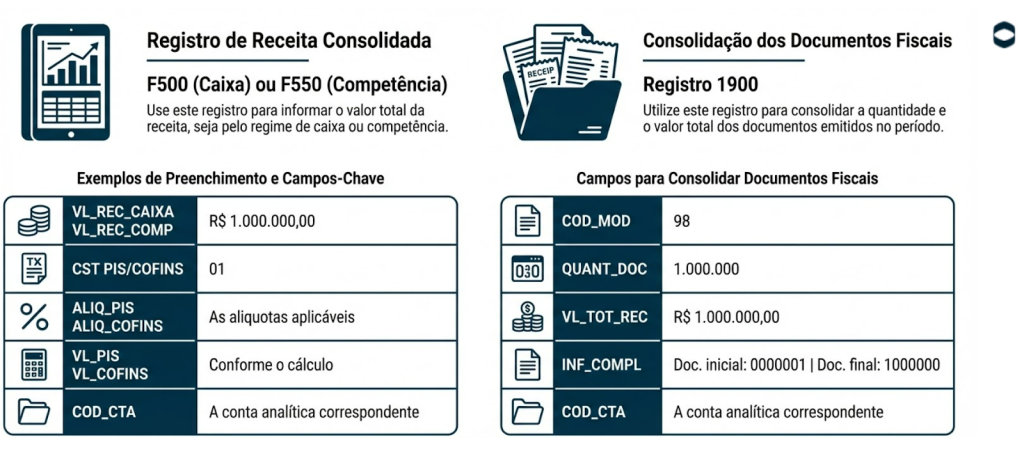

- Regime de Caixa: As informações deverão ser apresentadas no Registro F500 – Consolidação das Operações da Pessoa Jurídica Submetida ao Regime de Caixa. A concessionária deverá consolidar a receita efetivamente recebida, observando a segregação por CST do PIS/Pasep e da Cofins, pelas alíquotas aplicáveis e pela conta contábil analítica (campo COD_CTA). A composição detalhada dessas receitas, que dá suporte aos valores consolidados informados no F500, deverá ser apresentada no Registro F525.

- Regime de Competência: Os dados serão apresentados no Registro F550 – Consolidação das Operações da Pessoa Jurídica Submetida ao Regime de Competência. A escrituração deve refletir a receita auferida, igualmente consolidada e segregada por CST, alíquotas de PIS/Pasep e Cofins e conta contábil (COD_CTA). Na hipótese de existência de mais de uma alíquota vinculada ao mesmo CST, será obrigatória a geração de Registros F550 distintos, de modo que cada combinação de CST e alíquota seja informada separadamente.

Independentemente do regime de caixa ou competência, a consolidação dos documentos fiscais deverá ser refletida no Registro 1900 – Consolidação dos Documentos Emitidos. Os principais campos a serem preenchidos são:

- Código do Modelo do Documento Fiscal (COD_MOD): informar 98 – NFS-e municipal

- QUANT_DOC: quantidade total de NFS-e Via consolidadas

- VL_TOT_REC: valor total da receita consolidada

- INF_COMPL: numeração inicial e final das NFS-e Via

- COD_CTA: conta contábil analítica da receita de pedágio

Lucro Real (Incidência Não Cumulativa ou Mista) e Lucro Presumido (Incidência Cumulativa) – Escrituração Detalhada

Para as pessoas jurídicas enquadradas no Lucro Real, bem como para aquelas no Lucro Presumido que adotem escrituração detalhada, a Receita Federal estabelece duas possibilidades de tratamento da NFS-e Via na EFD-Contribuições, a serem aplicadas conforme a viabilidade operacional e a volumetria de documentos emitidos.

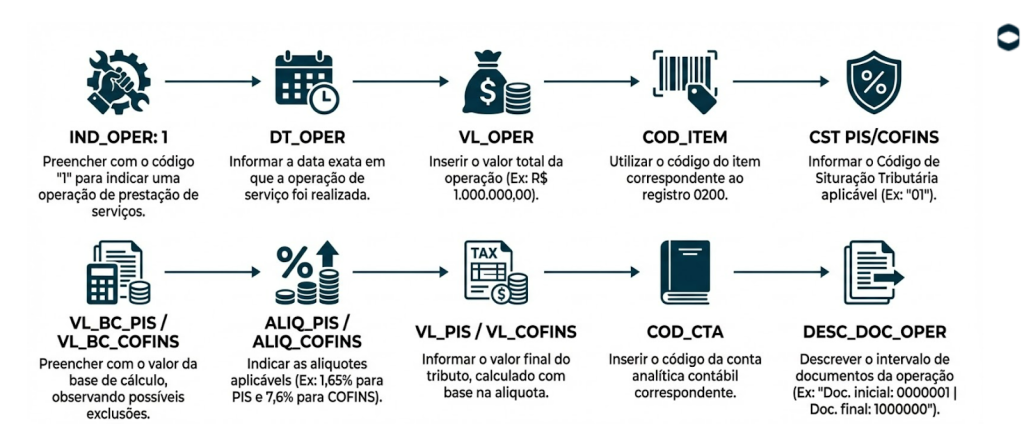

Sempre que possível, a orientação é pela escrituração padrão no Bloco A, por meio dos registros tradicionais da EFD-Contribuições, com o preenchimento do Registro A100 – Documento, que concentra as informações gerais da NFS-e Via, e do Registro A170 – Itens do Documento, no qual são detalhados os serviços prestados e os respectivos valores.

Entretanto, nos casos em que a volumetria de NFS-e Via seja elevada, tornando inviável a escrituração individualizada, a RFB admite, de forma excepcional, a utilização do Registro F100 – Demais Documentos e Operações Geradoras de Contribuição e Créditos como alternativa de consolidação. Nessa hipótese, os valores devem ser consolidados diariamente por praça de pedágio, com a devida segregação por Código de Situação Tributária do PIS/Pasep e da Cofins (CST), alíquotas aplicáveis, natureza da receita, código do item ou serviço (campo COD_ITEM, previamente cadastrado no Registro 0200) e conta contábil analítica (campo COD_CTA).

Cadastro do serviço no Registro 0200

Para viabilizar corretamente a escrituração, a RFB orienta o cadastro específico do serviço no Registro 0200 – Tabela de Identificação do Item (Produtos e Serviços). Deve ser criado um item com descrição clara, por exemplo: COD_ITEM: “Serviço de Pedágio – Rodovias” (ou nomenclatura contábil interna equivalente) Esse código será utilizado nos registros F100, F500, F550 e demais registros aplicáveis.

Exemplo de cenário: Emissão de 1.000.000 de NFS-e Via no valor unitário de R$ 1,00, totalizando R$ 1.000.000,00, todas no mesmo dia, na mesma praça, com o mesmo CST e as mesmas alíquotas.

Concessionária no Lucro Presumido: Escrituração Consolidada (Competência ou Caixa):

Lucro Real (Regime Não Cumulativo/Misto) ou Lucro Presumido Escrituração detalhada – Utilizando a Alternativa F100:

Fonte: Nota – Orientação às Concessionárias de Rodovias – NFS-e Via

Deixe aqui seu comentário