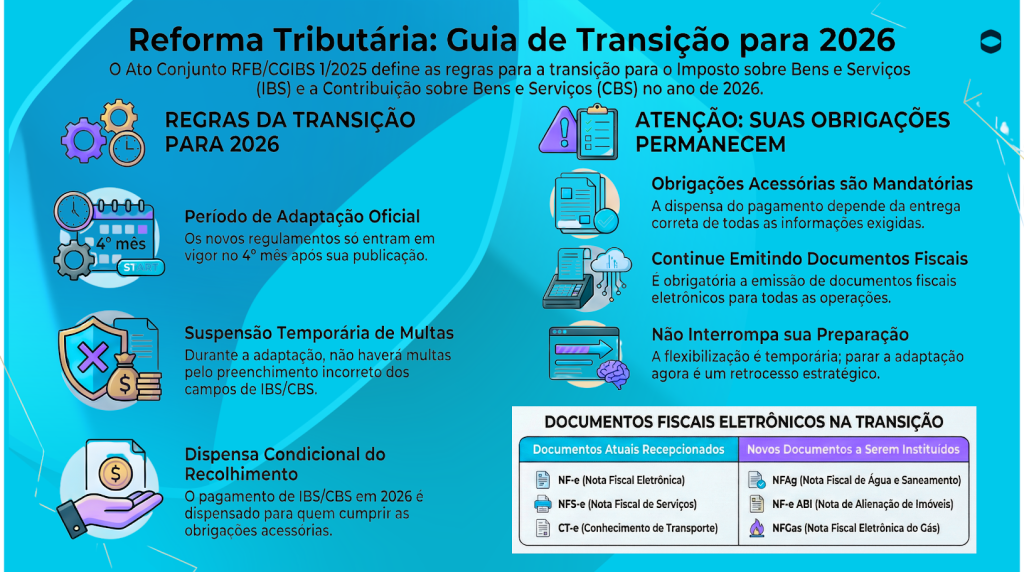

Hoje, 23 de dezembro de 2025, foi publicado o Ato Conjunto RFB/CGIBS 1/2025, que estabelece os documentos fiscais que serão recepcionados pelos regulamentos do IBS e da CBS, juntamente com os prazos para o ano de 2026.

Deverão ser emitidos documentos fiscais eletrônicos, nas operações com bens e serviços, inclusive as de importação e exportação, pelo sujeito passivo do IBS ou da CBS.

Conforme já noticiamos anteriormente, temos os documentos eletrônicos que serão recepcionados pelos Regulamentos do IBS e da CBS para registro das operações, como também os documentos que serão instituídos, para registro das operações com IBS e CBS que atenderão setores e situações que não eram plenamente contemplados no modelo atual.

Um dos pontos mais relevantes do Ato Conjunto RFB/CGIBS nº 1/2025 diz respeito às regras de transição para a aplicação do IBS e da CBS, especialmente no que se refere à exigência dos campos nos documentos fiscais e à aplicação de penalidades. O normativo prevê que ainda serão publicados os Regulamentos Comuns do IBS e da CBS, responsáveis por detalhar os procedimentos, padrões técnicos e critérios de fiscalização relacionados ao novo modelo tributário. Esses regulamentos não produzem efeitos imediatos, passando a vigorar apenas no 1º dia do 4º mês subsequente à sua publicação, o que cria, na prática, um período oficial de adaptação para empresas, sistemas e para as administrações tributárias.

Durante esse intervalo, aplica-se um regime transitório. Nesse período, não poderão ser aplicadas multas ou penalidades exclusivamente em razão da ausência ou do preenchimento incompleto dos campos de IBS e CBS nos documentos fiscais. Essa suspensão das penalidades ocorre porque, embora a obrigação exista, a regulamentação completa ainda não estará em vigor, o que impede a exigência plena com efeitos sancionatórios.

Além disso, o Ato Conjunto estabelece que, no ano de 2026, será considerada atendida a condição legal para a dispensa do recolhimento do IBS e da CBS, desde que o contribuinte cumpra integralmente as obrigações acessórias previstas na legislação. Esse ponto é central: a dispensa do recolhimento não é automática e não se aplica a todos indistintamente. Trata-se de um benefício condicionado, concedido apenas aos sujeitos passivos que entregarem corretamente as informações exigidas, mesmo durante o período de transição.

Como exemplo, caso o Regulamento Comum do IBS e da CBS seja publicado em janeiro de 2026, ele somente produzirá efeitos a partir de 1º de maio de 2026. Até essa data, não poderão ser aplicadas penalidades relacionadas ao preenchimento dos campos de IBS e CBS. A partir daí, encerra-se o período de adaptação, e as regras passam a ser exigidas de forma plena, inclusive com aplicação de multas e demais sanções cabíveis.

Lembrete Importante: A flexibilização não deve ser interpretada como qualquer tipo de dispensa. Trata-se apenas de um ajuste transitório, ou seja, não há qualquer justificativa para reduzir o ritmo de preparação.

Se sua empresa já está se adaptando ao novo modelo tributário, interromper agora seria simplesmente um retrocesso estratégico, especialmente à luz do que determina o art. 348 da Lei Complementar 214/25. O art. 348 é categórico ao estabelecer:

As operações de 2026 continuam plenamente sujeitas às obrigações acessórias do IBS e da CBS. Somente estará dispensado do recolhimento quem cumprir rigorosamente todas as obrigações acessórias previstas (§1º).

Não há afastamento das exigências, apenas um regime transitório que premia quem cumpre integralmente a entrega das informações, e não quem negligencia.

Com o objetivo de permitir uma melhor adaptação dos sistemas, empresas e fisco ao novo modelo, não substitui a obrigação de emitir documentos fiscais exigidos para outros tributos enquanto estes ainda estiverem vigentes.

Deixe aqui seu comentário