Foi publicada em 2 de fevereiro de 2026, no Portal da Confederação Nacional de Municípios (CNM), a Nota Técnica CTAT nº 01/2026, que trata do tema “Bens Imóveis à Luz da Lei Complementar nº 214/2025”, no contexto da Reforma Tributária do Consumo.

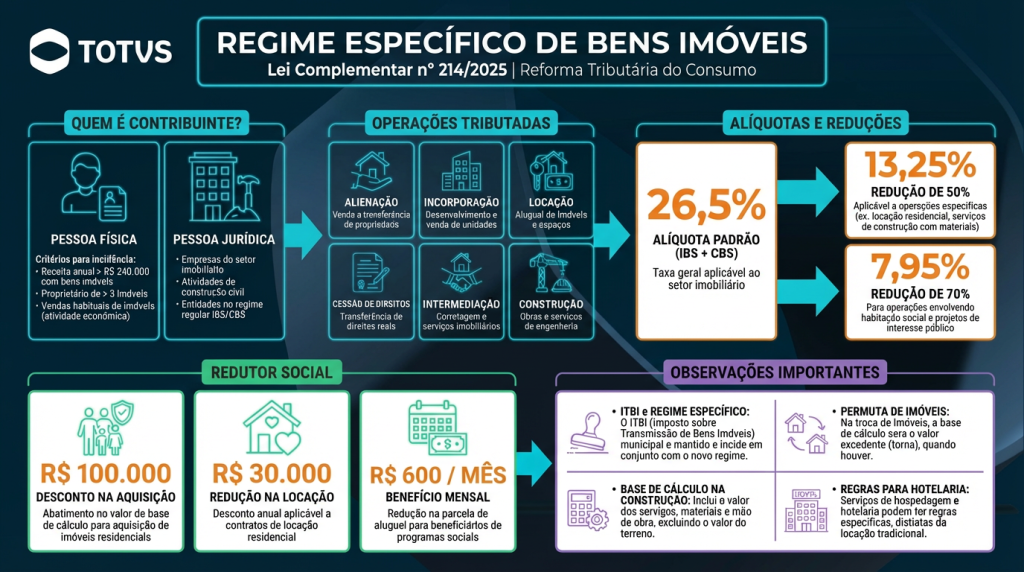

O material foi elaborado no âmbito do Grupo de Trabalho 11 (GT 11) do Conselho Técnico das Administrações Tributárias Municipais (CTAT) e tem como objetivo analisar o Regime Específico de Bens Imóveis, disciplinado pelos arts. 251 a 270 da Lei Complementar nº 214/2025, que regulamenta a Emenda Constitucional nº 132/2023.

A Nota Técnica apresenta a transcrição integral dos dispositivos legais, acompanhada de comentários técnicos, alertas interpretativos e exemplos práticos, com foco em apoiar a correta aplicação das regras relativas às operações imobiliárias no novo modelo de tributação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Entre os temas abordados, destacam-se:

- o enquadramento das operações com bens imóveis no novo IVA dual;

- a definição de contribuintes, inclusive pessoas físicas, conforme critérios de habitualidade e volume econômico;

- a interação do regime específico com o Simples Nacional;

- a lógica da não cumulatividade e do direito ao crédito; e

- os desafios operacionais relacionados à emissão de documentos fiscais, apuração da base de cálculo, redutores e integração de sistemas.

O conteúdo é especialmente relevante para gestores municipais, administrações tributárias locais, contadores, construtoras, incorporadoras, imobiliárias e demais agentes do setor imobiliário, considerando os impactos da Reforma Tributária sobre a arrecadação, a fiscalização e a integração entre tributos como IBS, CBS, ITBI e IPTU.

A CNM ressalta que a Nota Técnica possui caráter orientativo e não vinculante, funcionando como instrumento de apoio técnico aos Municípios na compreensão e implementação das novas regras aplicáveis ao setor imobiliário no novo sistema tributário brasileiro.

A Nota Técnica CTAT nº 01/2026 está disponível na íntegra no Portal da CNM para download

Fonte: Portal da CNM

Deixe aqui seu comentário