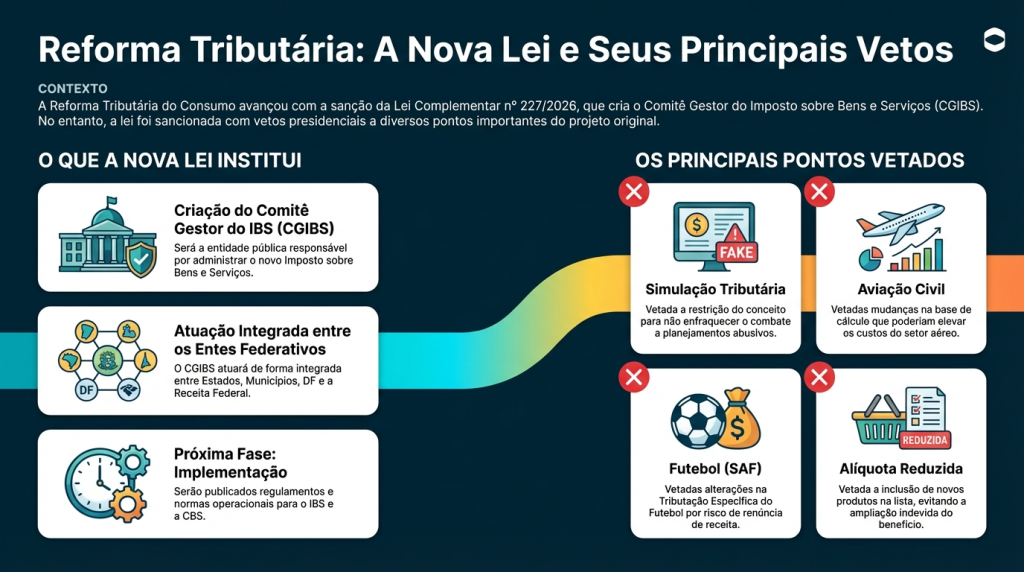

Conforme publicamos recentemente em nosso Blog, no dia 13 de janeiro de 2026, foi sancionada, em cerimônia oficial, a Lei Complementar nº 227/2026, oriunda do Projeto de Lei Complementar nº 108/2024, que institui o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS), concluindo a etapa estrutural de regulamentação da Reforma Tributária do Consumo.

A Lei Complementar nº 227/2026 estabelece a organização, as competências e a forma de atuação do CGIBS, entidade pública de caráter técnico e operacional responsável pela administração do IBS, com atuação integrada entre Estados, Distrito Federal e Municípios, em coordenação com a Receita Federal do Brasil (RFB), especialmente no que se refere à harmonização de normas, fiscalização, arrecadação, cobrança, contencioso administrativo e definição de obrigações acessórias.

A sanção presidencial foi acompanhada de vetos parciais ao PLP nº 108/2024, que alcançaram dispositivos relacionados a competências administrativas, regras de incidência tributária, regimes específicos e alterações na Lei Complementar nº 214/2025 e no Código Tributário Nacional (CTN).

De forma objetiva, foram vetados os seguintes pontos:

Competências das administrações tributárias

Foi vetada a regra que mantinha “congeladas” as atribuições e competências das administrações tributárias estaduais, distrital e municipais com base na legislação vigente em 20 de dezembro de 2023, em razão do risco de perpetuação de provimento derivado e do impacto sobre a autonomia federativa.

Antecipação do ITBI (art. 35-A do CTN)

Foi vetada a criação do art. 35-A no CTN, que autorizava a antecipação facultativa do pagamento do ITBI no momento da formalização do título translativo, diante do potencial aumento de insegurança jurídica quanto ao critério temporal de incidência do imposto.

Aviação civil – base de cálculo e descontos

Foram vetadas alterações na Lei Complementar nº 214/2025 que redefiniam o conceito de desconto incondicional e incluíam pontos de programas de fidelidade como valor da operação não representado em dinheiro, por implicarem elevação de custos tributários e risco à competitividade do setor aéreo.

Gás canalizado – devolução de tributos

Foi vetada a possibilidade de devolução dos tributos incidentes sobre o fornecimento de gás canalizado em momento diverso da cobrança, no âmbito do regime específico, por afetar a devolução imediata às famílias de baixa renda e comprometer a política de universalização do acesso ao gás natural.

Futebol – regime específico das SAF (TEF)

Foram vetadas alterações relativas à Tributação Específica do Futebol (TEF) aplicável às Sociedades Anônimas do Futebol (SAF), envolvendo alíquotas, creditamento e base de cálculo, por ampliação de gasto tributário e desconformidade com as regras constitucionais de renúncia de receita e com a Lei de Diretrizes Orçamentárias de 2026.

Competência da Suframa

Foi vetada a atribuição conferida à Suframa para regulamentar incidente de verificação previsto na Lei Complementar nº 214/2025, por conflito com a organização administrativa federal e com as competências das administrações tributárias.

Conceito de simulação tributária

Foi vetada a alteração que restringia o conceito de simulação tributária mediante remissão ao Código Civil, em razão do risco de enfraquecimento dos instrumentos de combate ao planejamento tributário abusivo.

Anexo VII – alíquota reduzida

Foi vetada a inclusão de determinados produtos no Anexo VII da Lei Complementar nº 214/2025, sujeitos à alíquota reduzida, por não guardarem aderência direta à finalidade constitucional de promoção da alimentação saudável, evitando a ampliação indevida do benefício.

Os vetos foram encaminhados ao Congresso Nacional para apreciação, permanecendo vigentes as redações originais dos dispositivos vetados até eventual deliberação legislativa.

Com a entrada em vigor da Lei Complementar nº 227/2026, a Reforma Tributária do Consumo avança para sua fase de implementação, etapa na qual serão publicados regulamentos, atos normativos e orientações técnicas pelo CGIBS e pela Receita Federal do Brasil, disciplinando os aspectos operacionais do IBS e da CBS, com reflexos diretos nos sistemas fiscais, obrigações acessórias, processos de apuração e controles internos dos contribuintes.

Fontes: Lei Complementar nº 227/ 2026 e Despacho do Presidente da República

Já conhece a nossa página de conteúdo sobre a Reforma Tributária do Consumo? Clique aqui e explore nossos materiais.

Deixe aqui seu comentário