Foi publicada no Diário Oficial da União, em edição extra de 26 de dezembro de 2025, a Lei Complementar nº 224/2025, que estabelece novas regras para a concessão, prorrogação e redução de incentivos e benefícios fiscais federais. A norma também reforça mecanismos de transparência fiscal, altera dispositivos da Lei de Responsabilidade Fiscal (LRF) e cria responsabilidade solidária para terceiros envolvidos na exploração irregular de apostas de quota fixa.

A medida integra a estratégia do governo federal de reorganização das renúncias fiscais, com foco no equilíbrio das contas públicas, maior controle dos gastos tributários e avaliação efetiva dos resultados econômicos, sociais e ambientais dos benefícios concedidos.

A lei altera a Lei de Responsabilidade Fiscal (LC nº 101/2000) para exigir maior detalhamento na concessão de incentivos tributários. A partir de agora, propostas legislativas que concedam ou ampliem benefícios para pessoas jurídicas deverão conter, entre outros pontos:

Novos critérios para concessão de benefícios fiscais

- estimativa do número de beneficiários;

- prazo máximo de vigência, em regra limitado a cinco anos;

- metas de desempenho objetivas e mensuráveis;

- mecanismos de monitoramento e avaliação periódica;

- vedação à prorrogação de benefícios cujas metas não tenham sido atingidas.

Além disso, passa a ser obrigatória a divulgação dos beneficiários e dos valores usufruídos, inclusive com publicação em formato aberto no Portal da Transparência, ampliando o controle social sobre os gastos tributários da União.

Redução gradual dos incentivos tributários federais

Um dos principais pontos da Lei Complementar nº 224/2025 é a redução linear dos incentivos e benefícios tributários federais, que atingirá tributos como PIS, Cofins, IRPJ, CSLL, IPI, Imposto de Importação e contribuições previdenciárias patronais.

De forma geral, os benefícios passam a ser reduzidos em 10%, com regras específicas conforme o tipo de incentivo, incluindo:

- aplicação parcial da alíquota do sistema padrão em casos de isenção ou alíquota zero;

- limitação do aproveitamento de créditos presumidos;

- aumento dos percentuais de presunção no regime do lucro presumido, para receitas acima de R$ 5 milhões ao ano.

A lei, no entanto, preserva exceções relevantes, como imunidades constitucionais, incentivos da Zona Franca de Manaus, benefícios da Cesta Básica Nacional, programas sociais como Minha Casa, Minha Vida e Prouni, além de políticas industriais estratégicas para os setores de tecnologia da informação e semicondutores.

Limite global para gastos tributários

A norma também cria um teto para os incentivos fiscais, determinando que, caso o total das renúncias ultrapasse 2% do Produto Interno Bruto (PIB), ficará vedada a criação ou prorrogação de novos benefícios, salvo se houver medidas de compensação fiscal que neutralizem o impacto nas contas públicas.

Apostas de quota fixa: responsabilidade solidária

Outro destaque da lei é o fortalecimento do combate à exploração irregular de apostas de quota fixa. Instituições financeiras, de pagamento e pessoas físicas ou jurídicas que divulguem operadores não autorizados poderão ser responsabilizadas solidariamente pelo recolhimento dos tributos, caso deixem de adotar medidas restritivas após notificação da autoridade competente.

Alterações em tributos e contribuições

A Lei Complementar nº 224/2025 também promove ajustes relevantes em outras normas, como:

- elevação gradual da CSLL para instituições financeiras, seguradoras e instituições de pagamento;

- aumento da alíquota do Imposto de Renda Retido na Fonte sobre juros, que passa a ser de 17,5%;

- redefinição da destinação da arrecadação das apostas, com maior previsibilidade para custeio, seguridade social e saúde. Vigência e produção de efeitos

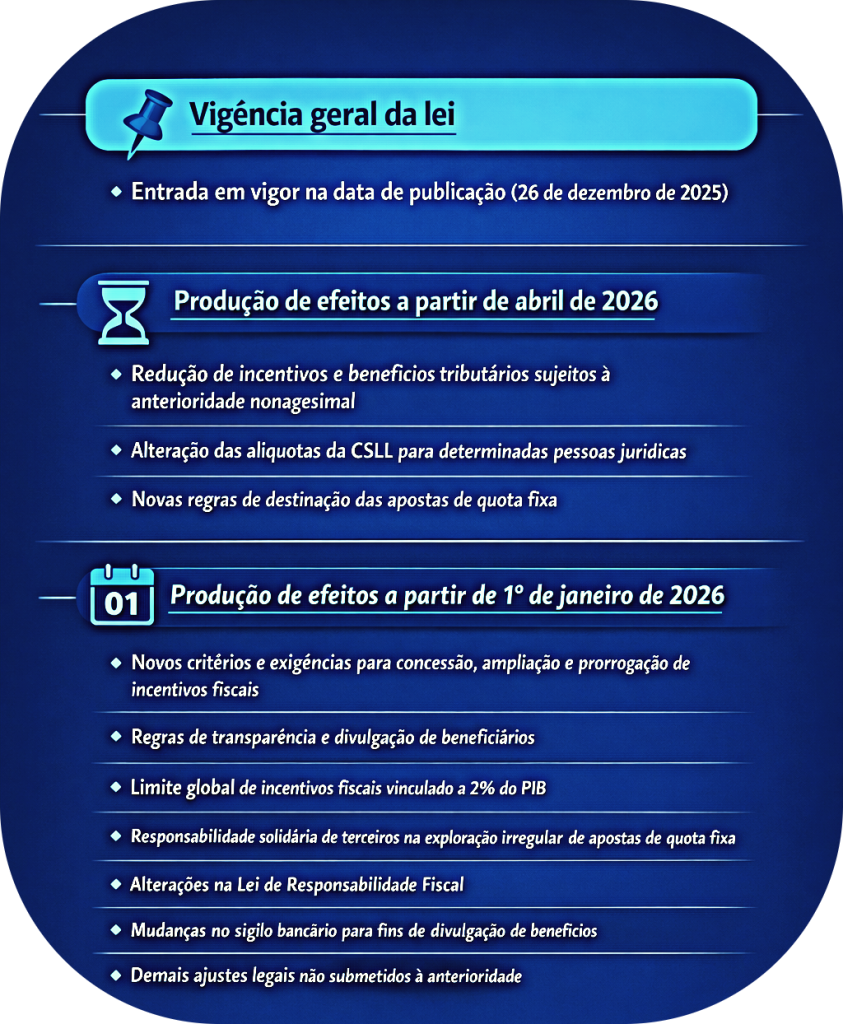

Vigência e produção de efeitos

A lei entra em vigor na data de sua publicação, 26 de de dezembro de 2025, com efeitos escalonados. Parte das mudanças passa a valer a partir do quarto mês subsequente à publicação, enquanto os demais dispositivos produzem efeitos a partir de 1º de janeiro de 2026.

Com isso, a Lei Complementar nº 224/2025 marca um novo capítulo na gestão dos benefícios fiscais federais, alinhando controle fiscal, transparência e avaliação de resultados à agenda de responsabilidade e sustentabilidade das contas públicas.

Fonte: Lei Complementar nº 224/2025

Deixe aqui seu comentário