Com a implementação da Reforma Tributária do Consumo, tem-se intensificado o esforço para fortalecer o controle, a padronização e o protagonismo dos documentos fiscais eletrônicos, assegurando maior transparência, confiabilidade e segurança nas operações tributárias. Nesse contexto, surge a Nota Fiscal de Gás (NFGas) – modelo 76, que se integra ao conjunto de documentos fiscais eletrônicos estabelecidos pela reforma.

A NFGas foi desenvolvida para registrar de forma precisa e padronizada as operações com gás, permitindo melhor acompanhamento fiscal e facilitando a gestão tributária por parte de empresas e administrações tributárias. Sua adoção contribui para reduzir inconsistências, evitar fraudes e aprimorar a eficiência do controle fiscal, alinhando-se às diretrizes da reforma que visam modernizar o sistema tributário e fortalecer a conformidade nas transações comerciais

Trata-se de um documento totalmente digital no qual a validade jurídica é assegurada por dois elementos essenciais: a assinatura digital do emitente, que confirma a autoria e protege a integridade do documento, e a autorização de uso concedida pela administração tributária, que garante o reconhecimento oficial do Fisco.

Componentes Essenciais da NFGas

Para compreender o fluxo operacional da NFGas, é fundamental familiarizar-se com seus componentes-chave:

- Documento Auxiliar da NFGas (DANFGAS) é a representação gráfica simplificada da nota fiscal. Embora não substitua o arquivo XML, ele pode ser utilizado para demonstrar a operação registrada pela NFGas e disponibilizado ao destinatário tanto em formato impresso quanto eletrônico.

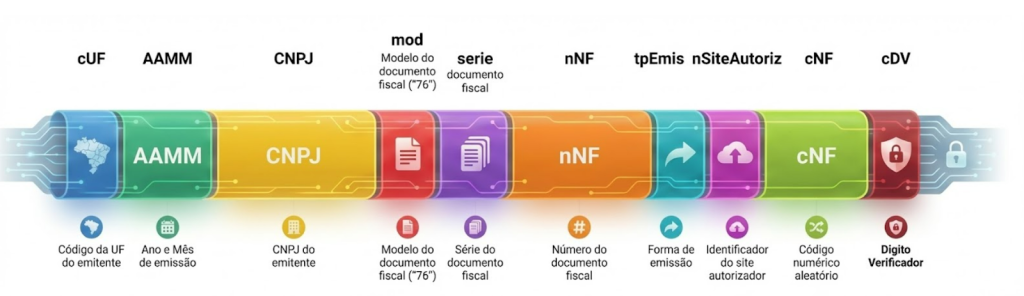

- Chave de Acesso: Identificador único de 44 caracteres numéricos que permite a consulta e a verificação da NFGas. Sua estrutura é padronizada e composta pelos seguintes campos:

- Chave Natural: Conjunto de campos (UF, CNPJ do Emitente, Série e Número da NFGas) que, juntamente com o modelo, a forma de emissão e o site autorizador, formam um identificador único para o sistema do Fisco. A Chave Natural é utilizada internamente pela administração tributária para validar a unicidade do documento e impedir a autorização de notas em duplicidade, sendo um conceito distinto da Chave de Acesso utilizada para consulta pública.

😊 Com estes conceitos estabelecidos, o próximo passo é garantir que todos os pré-requisitos técnicos e administrativos para a emissão sejam atendidos.

Preparação para Emissão: Requisitos e Credenciamento

A fase de preparação é crucial para assegurar a conformidade fiscal e a capacidade de emitir a NFGas de maneira estável e sem intercorrências. O cumprimento rigoroso dos pré-requisitos técnicos e administrativos habilita o contribuinte a interagir com os sistemas da administração tributária e a gerar documentos fiscais válidos.

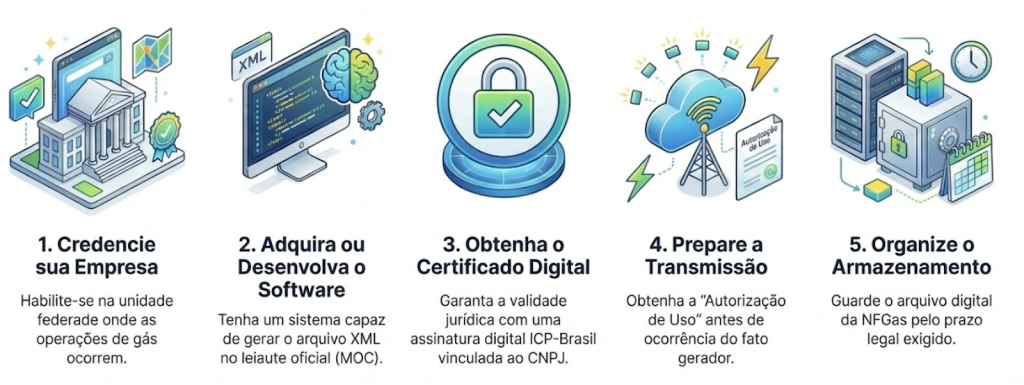

Para iniciar a emissão da NFGas, o contribuinte deve estar previamente credenciado junto à unidade federada onde realiza suas operações. O credenciamento pode ocorrer de duas formas:

- Credenciamento Voluntário: Realizado quando o próprio contribuinte, por iniciativa própria, solicita sua habilitação para emitir a NFGas;

- Credenciamento de Ofício: Efetuado diretamente pela administração tributária, que determina a obrigatoriedade de emissão para o contribuinte.

Além do credenciamento, os seguintes requisitos técnicos são obrigatórios para a emissão da NFGas, de acordo com o Manual de Orientação do Contribuinte (MOC):

- Software Emissor: A NFGas deve ser gerada por meio de um sistema (software) desenvolvido ou adquirido pelo contribuinte. Este software deve ser capaz de criar o arquivo digital da nota seguindo estritamente o padrão XML e as regras de negócio definidas no MOC.

- Certificado Digital: É indispensável possuir um certificado digital padrão ICP-Brasil, do tipo A1 ou A3, que contenha o número do CNPJ da empresa. O certificado é exigido em três momentos críticos do processo, conforme abaixo:

- Comunicação: A conexão com o ambiente autorizador do Fisco é realizada exclusivamente via internet. A comunicação deve utilizar o protocolo de segurança TLS (Transport Layer Security) com autenticação mútua, garantindo que tanto o contribuinte quanto o Fisco sejam devidamente identificados e que os dados trafeguem de forma criptografada e segura.

💡 Com os requisitos técnicos e administrativos atendidos, o contribuinte está apto a seguir o procedimento padrão de emissão em modo normal.

Procedimento de Emissão em Modo Normal

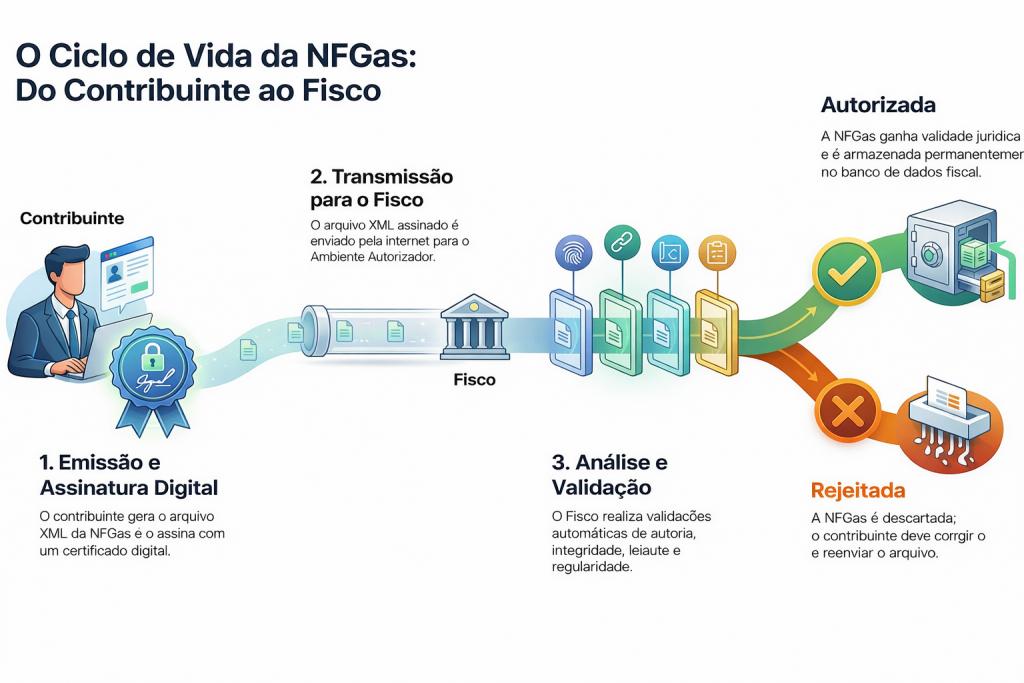

O procedimento de emissão em modo normal é a operação padrão e preferencial para a geração da NFGas. Este método, baseado em um fluxo de comunicação síncrono, garante que o documento fiscal seja submetido e validado em tempo real pelo ambiente autorizador do Fisco. A obtenção da Autorização de Uso de forma imediata confere segurança jurídica à operação desde o seu início, consolidando a validade do documento.O processo de emissão normal segue uma sequência lógica de etapas, desde a criação do arquivo até a disponibilização do documento ao destinatário, conforme abaixo:

Geração do Arquivo XML O primeiro passo é gerar o arquivo digital da NFGas no formato XML, utilizando o software emissor do contribuinte. O arquivo deve seguir rigorosamente o leiaute e as regras de validação especificadas no Manual de Orientação do Contribuinte (MOC). A numeração da NFGas deve ser sequencial e crescente, de 1 a 999.999.999, por estabelecimento e por série.

Assinatura Digital Com o arquivo XML gerado, o contribuinte deve assiná-lo digitalmente. A assinatura é realizada com o certificado digital padrão ICP-Brasil (A1 ou A3) da empresa. Este passo é fundamental, pois garante a autoria (quem emitiu) e a integridade (que o conteúdo não foi alterado) do documento fiscal.

Transmissão para Autorização O arquivo XML, já assinado, deve ser transmitido via internet para o ambiente autorizador da administração tributária, por meio do web service de recepção. Esta transmissão representa a solicitação formal de Autorização de Uso da NFGas.

Análise do Resultado (Retorno do Fisco) Após receber o arquivo, a administração tributária realiza uma série de validações. O resultado dessa análise é retornado ao contribuinte na mesma conexão. Existem dois resultados possíveis: autorização ou rejeição do arquivo.Após receber a Autorização de Uso, o contribuinte deve gerar o Documento Auxiliar da NFGas (DANFGAS). Este documento deve conter, de forma visível, o código bidimensional (QR Code) e o número do protocolo de autorização. O DANFGas deve então ser disponibilizado ao destinatário da operação, seja de forma impressa ou eletrônica. Na eventualidade de problemas técnicos que impeçam a comunicação com o ambiente autorizador, o contribuinte deve recorrer aos procedimentos de contingência.

Procedimento de Emissão em Contingência Off-line

A emissão em contingência é um procedimento de exceção, projetado para ser utilizado exclusivamente quando problemas técnicos impedem a comunicação em tempo real com o ambiente autorizador do Fisco. De aordo com o Ajuste SINIEF nº 38 de 2025, a decisão de entrar em modo de contingência é de responsabilidade do contribuinte, que deve acioná-lo apenas em situações extremas para não paralisar suas operações. A modalidade prevista para a NFGas é a “Contingência Off-line”. Ao optar por operar em contingência, o contribuinte assume determinados riscos e responsabilidades, conforme destacado no MOC:

- Possibilidade de rejeição posterior: A NFGas emitida em contingência será transmitida para autorização assim que o sistema se restabelecer. Nesse momento, ela pode ser rejeitada por erros não detectados no momento da emissão, exigindo correções e retrabalho.

- Atraso na consulta pública: O documento só estará disponível para consulta pública no portal da NFGas após a sua efetiva autorização, o que pode gerar desconfiança ou reclamações por parte dos destinatários.

- Risco de perda da informação: O contribuinte é o único responsável pela guarda e integridade do arquivo XML da NFGas até que ele seja transmitido e autorizado pelo Fisco.

Geração do DANFGAS em Contingência

O DANFGAS gerado em modo de contingência possui duas características distintivas e obrigatórias:

- Deve conter a expressão impressa de forma clara: “Documento Emitido em Contingência”.

- O QR Code deve ser gerado com um parâmetro adicional chamado que contém a assinatura digital no padrão RSA SHA-1, utilizando o mesmo certificado digital que assinou o documento. Isso garante a autoria do documento mesmo antes de sua transmissão ao Fisco.

Após a emissão em contingência e a superação dos problemas técnicos, o contribuinte tem a obrigação de regularizar o documento. O prazo para a transmissão do arquivo XML da NFGas emitida em contingência é até o final do primeiro dia útil subsequente, contado a partir de sua emissão. O mesmo arquivo XML gerado em contingência deve ser enviado ao web service de recepção para obter a Autorização de Uso e, assim, consolidar a validade jurídica do documento. Após a emissão, seja em modo normal ou em contingência, podem ser necessários procedimentos para corrigir ou gerenciar os documentos já autorizados.

Gerenciamento Pós-Emissão: Cancelamento e Substituição

O ciclo de vida de um documento fiscal não termina com sua autorização. Procedimentos pós-emissão, como o cancelamento e a substituição, são eventos fiscais críticos que permitem a correção de erros e o ajuste de operações. O gerenciamento adequado desses eventos é fundamental para garantir a acuracidade das informações declaradas ao Fisco e manter a conformidade tributária.

O cancelamento é o evento que torna uma NFGas autorizada legalmente sem efeito. De acordo com a Cláusula décima quinta do Ajuste SINIEF nº 38, de 5 de dezembro de 2025, o emitente pode solicitar o cancelamento de uma NFGas dentro de um prazo específico de até 120 horas após o último dia do mês de sua autorização.

Existem situações em que o cancelamento de uma NFGas não é permitido, de acordo com as regras de negócio do MOC. Isso ocorre quando a NFGas já se encontra com o status de cancelada ou foi substituída, quando se trata de uma NFGas do tipo “Substituição” (finNFGas = 3), ou seja, emitida para corrigir outra, ou ainda quando está associada a uma NFGas Agregadora que já foi autorizada. Vale destacar que esse bloqueio é dinâmico: caso a NFGas Agregadora seja posteriormente cancelada ou substituída, o Fisco gerará um evento automático que removerá a restrição, liberando a NFGas agregada para um eventual cancelamento.

Em contrapartida, quando uma NFGas autorizada contém erros, o procedimento correto é a emissão de uma “NFGas de Substituição”. Este mecanismo permite corrigir informações do documento original, substituindo-o por um novo e válido. Importante ressaltar que é vedada a emissão de carta de correção para sanar erros da NFGas. Para que uma NFGas de substituição seja emitida e autorizada, as seguintes condições devem ser atendidas:

Com os documentos devidamente emitidos e, quando necessário, corrigidos, resta ao contribuinte cumprir suas obrigações de consulta e guarda.

Consulta e Armazenamento de Documentos

A responsabilidade do contribuinte emissor vai além da correta geração e autorização dos documentos fiscais. É seu dever garantir o armazenamento seguro dos arquivos digitais pelo prazo legal e facilitar o acesso às informações do documento tanto para o Fisco quanto para o destinatário da operação.

A administração tributária disponibiliza duas formas principais para a consulta pública da validade e do conteúdo de uma NFGas, conforme abaixo:

O emitente tem a obrigação de manter o arquivo digital da NFGas (o arquivo XML com o respectivo protocolo de autorização) sob sua guarda e responsabilidade. Este armazenamento deve ser realizado pelo prazo decadencial estabelecido na legislação tributária para a guarda de documentos fiscais.

O arquivo digital deve estar sempre disponível para ser apresentado à administração tributária sempre que solicitado em ações de fiscalização. A guarda pode ser realizada em sistemas próprios ou em soluções de terceiros, desde que a segurança e a integridade dos arquivos sejam garantidas.

A NFGas surge como um marco na modernização das operações fiscais de gás canalizado, alinhando-se à Reforma Tributária do Consumo e ao movimento de digitalização dos documentos fiscais eletrônicos. Com validade jurídica assegurada pela assinatura digital e autorização do Fisco, ela oferece maior segurança, transparência e confiabilidade às transações.

Desde a emissão em modo normal até a contingência off-line, cada etapa do processo da NFGas — da geração do XML à assinatura digital, da transmissão à autorização de uso — foi estruturada para minimizar erros e garantir conformidade. Os procedimentos pós-emissão, como cancelamento e substituição, reforçam a flexibilidade e a precisão na gestão de documentos fiscais.

Além disso, a responsabilidade pelo armazenamento e consulta das notas reforça o protagonismo do contribuinte no ciclo fiscal, consolidando um ambiente digital seguro, confiável e auditável. A NFGas, portanto, não é apenas um documento, mas uma ferramenta estratégica que combina tecnologia, compliance e eficiência operacional, refletindo a evolução do sistema tributário brasileiro.

Agora que Você Já Conhece o Funcionamento da NFGas…

É importante ressaltar que sua implementação já conta com materiais iniciais disponíveis para consulta e preparação técnica. A SEFAZ Virtual do Rio Grande do Sul (SVRS) centralizou no Portal da NFGas os primeiros conteúdos oficiais, ainda que parte deles esteja em fase de minuta. Entre os documentos disponíveis estão:

- Ajuste SINIEF nº 38/2025: Base legal que institui a NFGas e estabelece as diretrizes para sua adoção.

- Manual de Orientação do Contribuinte (MOC) – versão 1.00: Explica o funcionamento técnico, web services, padrões de comunicação e regras de validação.

- Schemas XSD: Definem o leiaute do XML para o desenvolvimento dos sistemas emissores.

- Visualizador de Schemas: Ferramenta que auxilia na compreensão técnica dos campos e grupos do documento.

Toda a documentação técnica, incluindo o MOC e futuras Notas Técnicas, pode ser consultada no Portal Nacional da NFGas.

🤔 Quando começa a valer? Os contribuintes do ICMS que realizam operações com gás canalizado em redes urbanas deverão usar a NFGas a partir de 1º de julho de 2026. O Ajuste SINIEF que regulamenta o projeto já está em vigor, produzindo efeitos plenos a partir do primeiro dia do segundo mês subsequente à sua publicação.

🔄 Recapitulando: O que o contribuinte deve fazer?

Se você gostou deste artigo, saiba que ele faz parte de um conteúdo ainda mais completo. Acesse o Espaço Legislação e mantenha-se sempre por dentro de informações de qualidade.

Quer saber quais estados já internalizaram o Ajuste SINIEF 38/25 sobre a obrigatoriedade da NFGas? Clique no link da notícia e confira todas as informações.

| ESTADO | NORMATIVO | NOTÍCIA |

| Paraíba | Decreto nº 47.809/2026 | Paraíba regulamenta NFGas e altera CFOP para operações equiparadas à exportação |

| Sergipe | Decreto nº 1.349/2026 | NFGás: Sergipe regulamenta documento fiscal eletrônico |

Deixe aqui seu comentário