Se você acompanha temas fiscais ou atua com prestação de serviços, provavelmente já percebeu que a Nota Fiscal de Serviços Eletrônica (NFS-e) tem ganhado cada vez mais destaque, especialmente em razão da Reforma Tributária do Consumo. No entanto, junto com esse protagonismo, surgem dúvidas do tipo: O que é a NFS-e Nacional? Todos os municípios já estão operando? Qual a diferença entre aderir ao convênio e estar efetivamente operacional? O que cabe ao município e o que cabe ao contribuinte?

Neste artigo, buscamos esclarecer como funciona o Projeto da NFS-e Nacional, quais são os trâmites envolvidos e como interpretar corretamente os dados oficiais de adesão e operação.

O que é o Projeto da NFS-e Nacional?

O Projeto da Nota Fiscal de Serviços Eletrônica Nacional (NFS-e Nacional) foi criado para padronizar, em todo o território nacional, a emissão e o compartilhamento das notas fiscais de serviços. Atualmente, cada município adota regras próprias, sistemas distintos e layouts diferentes. Esse cenário resulta em aumento da complexidade para contribuintes e empresas de tecnologia, maior custo operacional, dificuldade de fiscalização, além de informações fiscais fragmentadas e pouco integradas.

Nesse contexto, a NFS-e Nacional surge para resolver esse problema ao estabelecer padrão único de documento fiscal, modelo nacional de dados e base centralizada de informações fiscais, compartilhada entre os entes federativos.

A NFS-e Nacional é um projeto novo?

Não. O projeto da NFS-e Nacional vem sendo construído há vários anos, de forma colaborativa, envolvendo a Receita Federal do Brasil (RFB), entidades representativas dos municípios e órgãos técnicos e grupos especializados. O que muda agora é o seu papel institucional. Com a Emenda Constitucional nº 132/2023 e a Lei Complementar nº 214/2025, a NFS-e Nacional deixa de ser apenas uma iniciativa de simplificação e passa a ser infraestrutura obrigatória, essencial para o novo modelo de tributação sobre o consumo.

O papel da NFS-e Nacional na Reforma Tributária

A Reforma Tributária do Consumo instituiu o IBS (Imposto sobre Bens e Serviços), que substituirá o ISS e o ICMS e a CBS (Contribuição sobre Bens e Serviços), que substituirá o PIS e a Cofins.Para que esses tributos possam ser corretamente apurados, é indispensável um padrão nacional de documentos fiscais e uma base única, confiável e compartilhada de dados.A NFS-e Nacional se consolida, portanto, como a infraestrutura tecnológica que sustentará a apuração do IBS e da CBS nas operações de serviços.

O que a Reforma Tributária determina, e para quem?

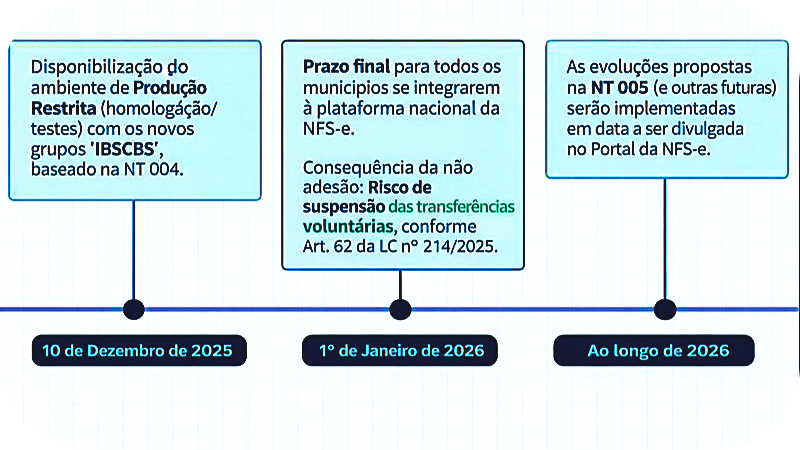

A Lei Complementar nº 214/2025, estabelece que todos os municípios são obrigados a aderir ao padrão nacional da NFS-e até 1º de janeiro de 2026. Para cumprir essa obrigação, os municípios devem adotar uma das seguintes alternativas:

- Autorizar seus contribuintes a emitir a NFS-e diretamente no Emissor Nacional, sistema público disponibilizado no âmbito do projeto da NFS-e Nacional; ou

- Manter emissor próprio, desde que compartilhem integralmente todas as NFS-e emitidas com o Ambiente de Dados Nacional (ADN), conforme o leiaute padronizado.

O ADN é a infraestrutura central do projeto. Ele atua como um repositório nacional, responsável por receber, validar, armazenar e disponibilizar todas as NFS-e emitidas no país, servindo como base oficial de informações fiscais para os entes federativos e, futuramente, para a apuração do IBS e da CBS.

Independentemente da opção adotada, o compartilhamento dos dados com o ADN é obrigatório e deve ocorrer inclusive em tempo real. O descumprimento dessas regras pode gerar consequências institucionais ao município, como a suspensão de transferências voluntárias da União, conforme previsto na própria Lei Complementar.

Mas o que o município precisa fazer para aderir ao Ambiente Nacional? O processo ocorre em etapa única?

Não. Cumprir essa obrigação legal não acontece em um único passo. A adesão do município ao padrão nacional da NFS-e ocorre por etapas sucessivas, e é exatamente isso que explica a diferença temporal entre a adesão formal e a entrada efetiva em operação que ocorre conforme o seguinte processo:

1 – Adesão formal ao convênio

O primeiro passo é a assinatura do Termo de Adesão ao Convênio da NFS-e Nacional, no âmbito do Comitê Gestor do projeto. Ato que integra juridicamente o município ao padrão nacional, autoriza o acesso ao Painel Administrativo Municipal e permite iniciar o processo de implantação. Isso significa que a partir desse momento, o município está juridicamente aderido, mas ainda não está operacional no padrão nacional.

2 – Parametrização das regras municipais

Após a adesão formal, o município deve realizar a parametrização das regras locais, incluindo regras do ISS, códigos tributários municipais, alíquotas, regimes de tributação, hipóteses de retenção, benefícios fiscais e particularidades locais.

Essa etapa é essencial para garantir que as NFS-e reflitam corretamente a legislação municipal, os dados transmitidos sejam consistentes e não ocorram falhas na emissão ou no compartilhamento das informações fiscais.

3 – Ativação da vigência

Somente após a conclusão das parametrizações o município define a data de início de operação no padrão nacional da NFS-e. É a partir dessa ativação que o município passa a operar efetivamente, permitindo a emissão de NFS-e no padrão nacional, o compartilhamento regular e contínuo dos documentos fiscais com o Ambiente de Dados Nacional (ADN).

Dessa forma, a diferença entre aderir e operar existe porque a adesão é um ato jurídico-formal, enquanto que a operação depende de configurações técnicas e tributárias que variam conforme a realidade de cada município. Por isso, é muito comum que um município já tenha assinado o convênio, mas ainda esteja em configuração ou já esteja tecnicamente preparado, mas tenha definido uma ativação futura ou já esteja plenamente operacional.

Todos os municípios já estão operando na NFS-e Nacional?

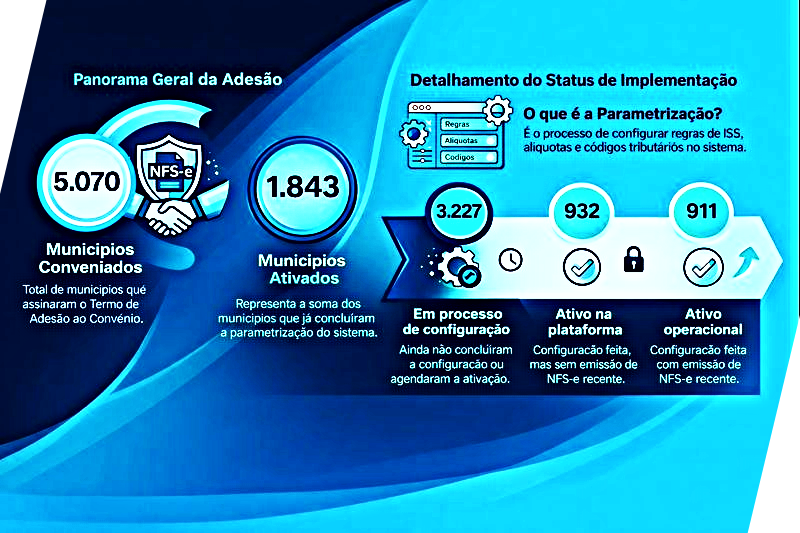

Até 15 de dezembro de 2025, os dados oficiais do Projeto da NFS-e Nacional indicavam avanços significativos na adesão dos municípios ao convênio, conforme abaixo.

Quer dizer que 5.070 municípios já estão prontos para emitir e compartilhar os dados?

Não. O número de 5.070 municípios representa aqueles que já assinaram o Termo de Adesão ao Convênio, ou seja, que formalizaram juridicamente sua participação no Projeto da NFS-e Nacional. A adesão é um passo essencial, mas não significa, por si só, que o município já esteja tecnicamente pronto para operar no padrão nacional.

Somente depois de toda a configuração é possível ativar a plataforma e iniciar a emissão e o compartilhamento das NFS-e. Na prática, apenas os municípios classificados como “Ativo operacional” estão efetivamente emitindo NFS-e no padrão nacional e compartilhando os documentos fiscais com o Ambiente de Dados Nacional (ADN).

Já os municípios com status “Em processo de configuração” ou “Ativo na plataforma” ainda se encontram em fases intermediárias, seja ajustando parâmetros ou aguardando o início da emissão regular pelos contribuintes.

Portanto, embora o número de adesões demonstre um avanço expressivo do projeto, ele não equivale à plena operação. A prontidão depende da conclusão das etapas técnicas e da efetiva entrada em produção, o que ocorre apenas quando o município alcança o status operacional.

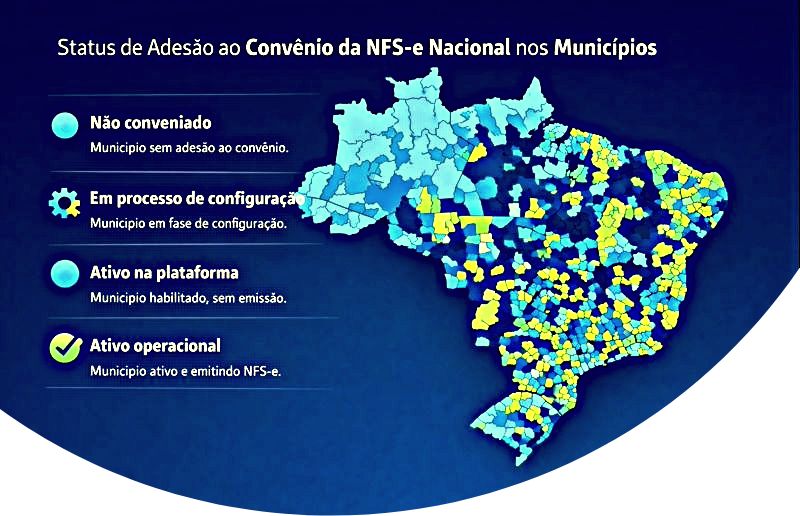

Nesse contexto, para evitar interpretações equivocadas, é importante compreender o significado de cada status apresentado no Portal da NFS-e Nacional, conforme a legenda oficial do projeto:

O município não se manifestou. O que o contribuinte deve fazer?

A responsabilidade pela adesão, parametrização e cumprimento dos prazos legais é exclusivamente do município. Nem o contribuinte nem o fornecedor de ERP possuem competência legal para realizar tais ações em nome da prefeitura. Importante ressaltar que caso o município ainda não tenha iniciado ou formalizado sua adesão, a orientação é que o contribuinte entre em contato diretamente com a Prefeitura ou com a Administração Tributária Municipal, solicitando informações sobre a adesão ao convênio, o cronograma de parametrização e a data prevista de entrada em operação.

Vale lembrar que se o contribuinte estiver temporariamente impossibilitado de emitir NFS-e no padrão nacional por responsabilidade exclusiva do município, essa situação não caracteriza descumprimento de obrigação acessória pelo contribuinte.

O papel do Portal de Documentação da NFS-e Nacional

Todas as informações técnicas, normativas e operacionais relacionadas ao Projeto da NFS-e Nacional estão centralizadas no Portal de Documentação da NFS-e Nacional, que funciona como o repositório oficial e único de referência para municípios, contribuintes e empresas de tecnologia e tem por objetivo garantir transparência, padronização e previsibilidade na implantação do projeto, reunindo em um único ambiente leis, convênios e atos normativos aplicáveis, manuais técnicos e orientações operacionais, além de notas técnicas, comunicados oficiais, esquemas XSD, layouts, anexos, cronogramas de implantação, ambientes e versões.

Em um projeto de abrangência nacional e com alto grau de complexidade, especialmente em um momento de transição para a Reforma Tributária do Consumo, é esperado que o portal apresente documentos em diferentes estágios de maturidade, refletindo a evolução natural das regras e dos sistemas. Isso significa que nem todo documento publicado no portal possui efeito imediato no ambiente de produção. Por isso, é fundamental observar sempre o tipo do documento (lei, convênio, manual, nota técnica), status da versão (em testes, vigente, em construção),a data de vigência ou de entrada em produção, quando aplicável e o ambiente ao qual se destina (homologação, produção restrita ou produção).

Essa leitura contextual evita interpretações equivocadas, como a suposição de que toda Nota Técnica publicada já está automaticamente em vigor ou disponível para uso operacional. A publicação antecipada de documentos, como ocorre com determinadas Notas Técnicas, tem justamente a finalidade de permitir análise prévia, contribuições técnicas e planejamento, sem gerar impacto imediato nas obrigações dos contribuintes ou dos municípios, conforme abaixo.

Entenda as versões da documentação técnica da NFSe:

NT SE/CGNFS-e nº 004: Foi a primeira versão efetiva do layout adaptado à Reforma Tributária. Seu foco foi viabilizar o piloto, criando a estrutura básica para recepção das informações de IBS e CBS na NFS-e.

Essa versão estabeleceu o leiaute com os campos iniciais, os esquemas XSD e a primeira tabela de indicadores da operação, permitindo testes em produção restrita e, posteriormente, entrada em produção.

NT SE/CGNFS-e nº 005: Teve como foco ajustes estruturais e refinamentos técnicos relativos, principalmente à locação. Trata-se de uma versão evolutiva, mas ainda sem data de vigência. A data de sua futura disponibilização será publicada neste portal. Clique aqui para acessar o leiaute que acompanha esta NT.

Nota Técnica SE/CGNFS-e nº 006: Publicada com objetivo de consolidar e ratificar as documentações publicadas no Portal Nacional da NFS-e apresentando as diretrizes oficiais para a implementação da NFS-e Via, trazendo. Considerando que a obrigatoriedade de emissão da NFS-e via teve início em janeiro de 2026, foi estabelecido, em caráter excepcional, uma medida de contingência para o início de vigência. Assim, as Notas Fiscais de Serviço eletrônicas de Exploração de Via (NFS-e Via) relativas às operações realizadas no mês de janeiro de 2026 poderão ser emitidas até o dia 31 de janeiro de 2026, sem prejuízo da obrigatoriedade legal. Acesse toda a documentação que está disponível, relativa a esta NT, clicando aqui.

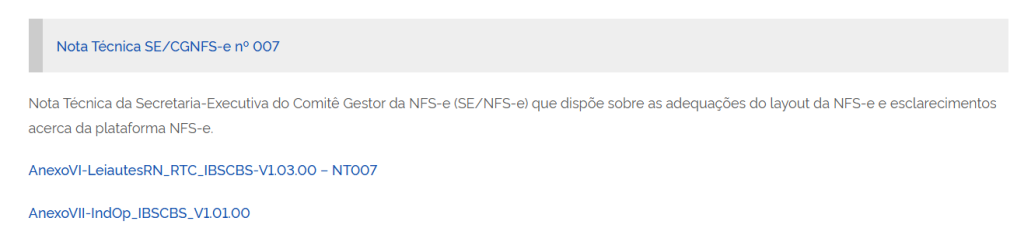

NT SE/CGNFS-e nº 007: Tem como foco atualizar e corrigir regras, principalmente as relativas ao PIS/COFINS, além de esclarecer pontos de dúvidas. Atualiza tanto o leiaute quanto a tabela de Indicador de Operação.

As evoluções das notas técnicas, leiautes e tabelas podem ser consultadas aqui. Via de regra, o Comitê Gestor da NFSe publica a NT e no mesmo bloco dispõe os documentos atualizados na respectiva versão.

Exemplo da NT 07 em que foi publicada a NT, atualizado o leiaute e a tabela cIndOp

Onde acompanhar a situação do seu município?

Agora que você já entendeu como funciona a NFS-e Nacional, é importante saber onde acompanhar a situação do seu município. Para facilitar esse acompanhamento, nossa página reúne informações sempre atualizadas sobre o projeto da NFS-e Nacional, incluindo o status de adesão dos municípios, as etapas de parametrização e ativação, além dos diferentes estágios de implementação. Clique aqui e confira todo o conteúdo disponível sobre a NFS-e, com o controle atualizado de adesão dos municípios à NFS-e Nacional.

Deixe aqui seu comentário