A Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) divulgaram, por meio do Comunicado Conjunto 01/2025, as primeiras orientações oficiais para a entrada em vigor da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), que começam a valer em 1º de janeiro de 2026, conforme previsto na Lei Complementar nº 214/2025.

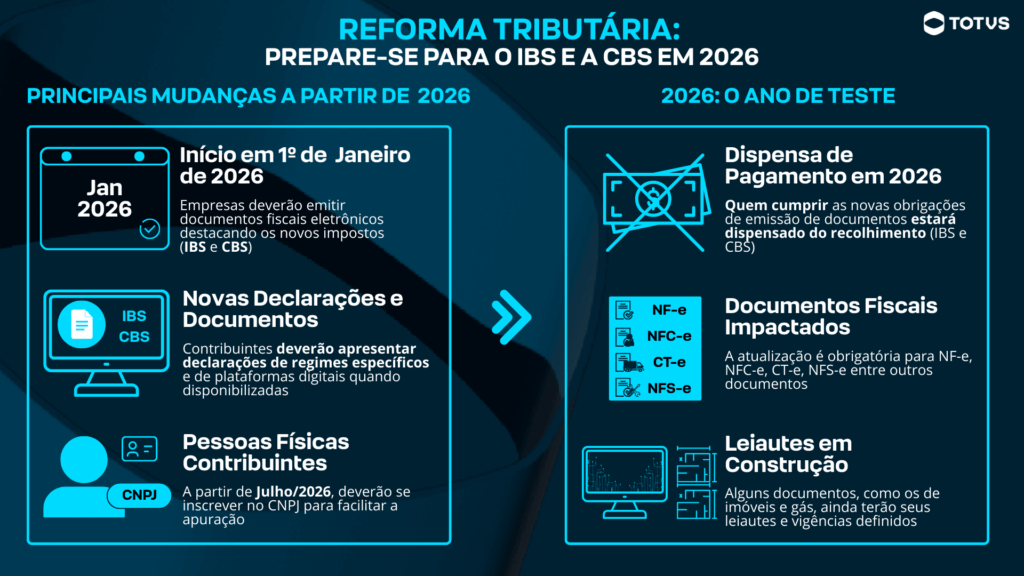

Obrigatoriedades a partir de 2026

A partir de janeiro, todas as empresas deverão:

- Emitir documentos fiscais com destaque de CBS e IBS conforme leiautes das Notas Técnicas específicas;

- Apresentar as Declarações dos Regimes Específicos (DeRE), assim que disponibilizadas;

- Entregar declarações de plataformas digitais, quando aplicável.

Pessoas físicas que forem contribuintes do IBS e da CBS deverão se inscrever no CNPJ até julho de 2026, sem mudança de natureza jurídica, a inscrição é apenas para fins de apuração dos tributos.

Documentos fiscais que passam a destacar CBS e IBS

A partir de 1º de janeiro de 2026, os seguintes documentos eletrônicos serão autorizados com os novos tributos:

- NF-e – Nota Fiscal Eletrônica;

- NFC-e – Nota Fiscal de Consumidor Eletrônica;

- CT-e – Conhecimento de Transporte Eletrônico;

- CT-e OS – Conhecimento de Transporte Eletrônico para Outros Serviços;

- NFS-e – Nota Fiscal de Serviço Eletrônica;

- NFS-e Via – Nota Fiscal de Serviço Eletrônica de Exploração de Via;

- NFCom – Nota Fiscal Fatura de Serviços de Comunicação Eletrônica;

- NF3e – Nota Fiscal de Energia Elétrica Eletrônica;

- BP-e – Bilhete de Passagem Eletrônico;

- BP-e TM – Bilhete de Passagem Eletrônico Transporte Metropolitano.

O contribuinte que estiver impedido de emitir documentos fiscais eletrônicos por falha exclusiva do ente federativo não será considerado em descumprimento de obrigação acessória. Nesses casos, não haverá aplicação de penalidades, já que a impossibilidade de destacar os novos tributos decorre da falta de disponibilidade do próprio ambiente autorizador.

Documentos com leiaute definido, mas sem data de vigência

- NF-ABI (Nota Fiscal de Alienação de Bens Imóveis), NFAg ( (Nota Fiscal de Água e Saneamento), e BP-e Aéreo (Bilhete de Passagem Aéreo)

As datas de obrigatoriedade serão divulgadas futuramente em documento técnico ou ato conjunto.

Leiautes ainda em desenvolvimento

- NF-e Gás (Nota Fiscal de Gás);

- DeRE (Declaração dos Regimes Específicos) para instituições financeiras, planos de saúde, consórcios, seguros e previdência;

- Documentos para fatos geradores que hoje não exigem emissão de DF-e

As datas e regras serão publicadas em atos futuros.

Plataformas digitais

As regras para envio de informações por plataformas digitais sobre operações com bens e serviços também terão leiautes e datas definidas posteriormente.

Dispensas em 2026

O ano de 2026 será considerado ano de teste, e por isso ficam dispensados de recolher IBS e CBS:

- Contribuintes que emitirem corretamente os documentos fiscais ou declarações previstas;

- Contribuintes que ainda não tiverem obrigações acessórias definidas.

Compensação de benefícios fiscais

Empresas com benefícios onerosos de ICMS poderão solicitar habilitação para compensações previstas no art. 384 da LC 214/2025. Os pedidos serão realizados via e-CAC, em formulário eletrônico no SISEN.

Será necessário um requerimento para cada benefício utilizado.

Novos comunicados conjuntos da Receita Federal e do CGIBS serão publicados conforme avance a implementação da Reforma Tributária do Consumo.

Deixe aqui seu comentário