Em razão da Reforma Tributária sobre o consumo, que institui o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), com a consequente extinção do PIS e da COFINS para novos fatos geradores a partir de 2027, a Receita Federal do Brasil (RFB), publicou, em 03 de fevereiro de 2026, a Nota Técnica nº 011/2026, trazendo orientações específicas aos contribuintes quanto aos procedimentos a serem adotados na EFD-Contribuições durante e após o período de transição.

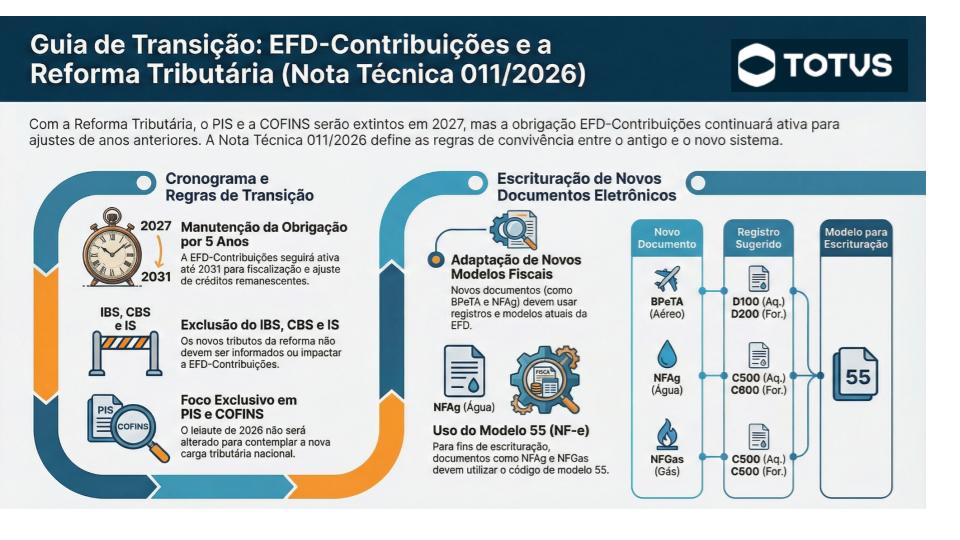

Embora a transição tenha início em 2026, a Nota Técnica esclarece que a EFD-Contribuições não será imediatamente descontinuada. A obrigação acessória será mantida por, no mínimo, cinco anos, com a finalidade de permitir o controle, a fiscalização, a retificação de informações e o aproveitamento de saldos credores remanescentes de PIS e COFINS apurados até 31 de dezembro de 2026, em observância aos prazos legais aplicáveis.

O documento também destaca que não haverá alteração no leiaute da EFD-Contribuições em 2026 para contemplar o IBS, a CBS ou o Imposto Seletivo. Esses novos tributos não devem ser informados na EFD-Contribuições, nem impactar os valores escriturados dos documentos fiscais ou itens declarados, que continuam restritos ao PIS e à COFINS durante o período de transição.

Adicionalmente, a Nota Técnica orienta sobre a escrituração de novos documentos fiscais eletrônicos criados no contexto da Reforma Tributária, como o BPeTA (modal aéreo), NFAg, NFGas, NF-e de Alienação de Bens Imóveis, NFS-e de Exploração de Vias e a DeRE. Até eventual adaptação da EFD-Contribuições, essas operações deverão ser registradas utilizando os leiautes e registros atualmente existentes, observando-se o Guia Prático, inclusive com a utilização do modelo 55 (NF-e) quando aplicável. Segue abaixo:

| Código | Descrição | Modelo | Registro | COD_MOD a ser utilizado |

| 63 | Bilhete de PassagemEletrônico (BPeTA) – ModalAéreo | 63 | Aquisição: D100 Fornecimento: D200 | 55 |

| 75 | Nota Fiscal de Água eServiços de SaneamentoEletrônica – NFAg | 75 | Aquisição: C500 Fornecimento: C600 | 55 |

| 76 | Nota Fiscal Eletrônica doGás – NFGas | 76 | Aquisição: C500 Fornecimento: C600 | 55 |

| 77 | Nota Fiscal de Alienaçãode Bens Imóveis – NF-eABI | 77 | F200* | Não se aplica |

| – | Nota Fiscal de ServiçoEletrônica de Exploraçãode Vias – NFS-e Via | – | A100 ou F100** | Não se aplica |

| – | Declaração dos RegimesEspecíficos – DeRE | – | Bloco I*** | Não se aplica |

- * A chave do documento fiscal deverá ser informada no campo 06 – NUM_CONT;

- ** A escrituração pode ser consolidada em F100, agregando o valor total diário das NFS-e, segregado por CST, alíquota e natureza da receita. A faixa de numeração dos documentos será escriturada no campo 19-DESC_DOC_OPER;

- *** Para os contribuintes sujeitos ao bloco I (Pessoas jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 1998). Para os demais contribuintes, de acordo com o tipo/modelo de documento fiscal emitido.

Com essas orientações, a Receita Federal do Brasil busca promover maior segurança jurídica, previsibilidade e conformidade fiscal, assegurando que os contribuintes consigam encerrar adequadamente as obrigações acessórias relacionadas ao PIS e à COFINS, ao mesmo tempo em que se preparam para a plena implementação do IBS e da CBS no novo sistema tributário nacional.

Fonte: Portal Sped

Deixe aqui seu comentário