| Após a reforma previdenciária e considerando o cenário atual de calamidade pública, a Receita Federal resolveu promover ajustes nas alíquotas da contribuição previdenciária de segurados empregado, empregado contratado para trabalho intermitente, empregado doméstico e trabalhador avulso, estabelecendo que: |

- até 29 de fevereiro de 2020, deverá ser aplicado de forma não cumulativa, as alíquotas de 8%, 9% ou 11% sobre o salário-de-contribuição correspondente, e obedecendo as faixas salariais da tabela publicada periodicamente pelo Ministério da Economia; e

- A partir de 1º de março de 2020, deverá ser aplicada, de forma progressiva, as alíquotas de 7,5%, 9%, 12% e 14% sobre o salário de contribuição correspondente, de acordo com as faixas salariais constantes da tabela publicada periodicamente pelo Ministério da Economia.

O segurado que possuir mais de um vínculo empregatício, deverá ter sua contribuição previdenciária apurada, até a competência de fevereiro de 2020, no caso de serviços prestados, na condição de segurado empregado, empregado doméstico ou trabalhador avulso:

- Se a remuneração total for igual ou inferior ao limite máximo do salário-de-contribuição, a contribuição incidirá sobre o total da remuneração recebida em cada fonte pagadora, sendo a alíquota determinada de acordo com a faixa salarial correspondente ao somatório de todas as remunerações recebidas no mês;

- Se a remuneração global for superior ao limite máximo do salário-de-contribuição, o segurado poderá eleger qual a fonte pagadora que primeiro efetuará o desconto, cabendo às que se sucederem efetuar o desconto sobre a parcela do salário-de-contribuição complementar até o limite máximo do salário-de-contribuição, observada a alíquota determinada de acordo com a faixa salarial correspondente à soma de todas as remunerações recebidas no mês;

E no caso de serviços concomitantes, na condição de segurado contribuinte individual e segurado empregado, empregado doméstico ou trabalhador avulso, a apuração da contribuição previdenciária se dará com:

- à soma das remunerações como segurado empregado, empregado doméstico e trabalhador avulso, aplica-se o disposto no inciso I deste parágrafo;

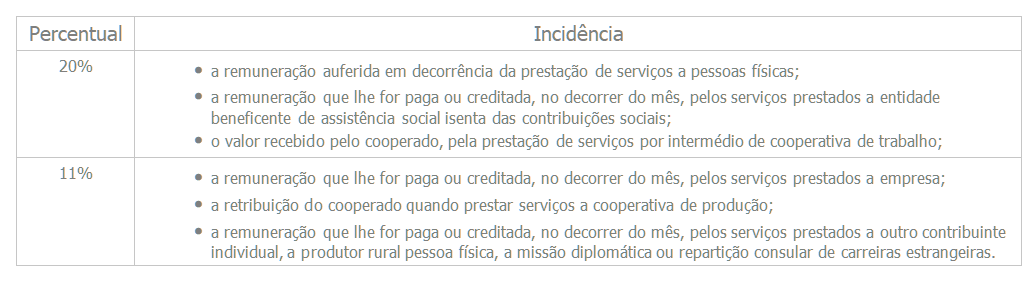

- às demais remunerações decorrentes da atividade de contribuinte individual, caso a soma das remunerações recebidas não ultrapasse o limite máximo do salário-de-contribuição, cada empresa aplicará, isoladamente, a alíquota de contribuição:

A partir da competência de março de 2020:

- cada empregador informado na declaração Remuneração recebida em outros vínculos – Ordenação para fins de desconto, aplicará as alíquotas sobre a remuneração devida ao segurado, observadas as faixas já tributadas nas empresas anteriores, até o limite máximo do salário-de-contribuição, considerando a aplicação das alíquotas de forma progressiva, para segurados empregado, empregado contratado para trabalho intermitente, empregado doméstico e trabalhador avulso, mencionadas acima; e

- caso haja também remuneração decorrente de serviço prestado na condição de contribuinte individual, se aplicam os procedimentos definidos abaixo:

- Caso a soma das remunerações recebidas não ultrapasse o limite máximo do salário-de-contribuição, cada empresa aplicará, isoladamente, a alíquota de contribuição definida na tabela abaixo, conforme o caso;

- Se ultrapassado o limite máximo do salário-de-contribuição, a empresa, onde esse fato ocorrer, efetuará o desconto da contribuição definida na tabela abaixo, conforme o caso, sobre o valor correspondente à diferença entre o limite e o total das remunerações sobre as quais já foram efetuados os descontos;

As novas regras estão dispostas na Instrução Normativa RFB 1997/2020, que vigoram a partir 07/12/2020.

O layout de documento para declaração Remuneração recebida em outros vínculos – Ordenação para fins de desconto deverá ser remetida pelo segurado que possuir mais de um vínculo, conforme detalhado abaixo:

| Fonte: IN RFB 1997/2020 |

Deixe aqui seu comentário