Publicado hoje (15/12) a Instrução Normativa da RFB nº 2.060/2021 que trata sobre o Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte a ser utilizado em 2022 relativo aos itens do ano calendário 2021

A pessoa física ou jurídica que tenha pago a pessoa física rendimentos com retenção do imposto sobre a renda na fonte durante o ano-calendário, ainda que em um único mês, deverá fornecer o Comprovante de Rendimentos, conforme modelo constante nesta IN, vale destacar que a fonte pagadora que emitir o comprovante por meio de processamento eletrônico de dados poderá adotar leiaute diferente , desde que contenha todas as informações exigidas na IN, dispensada assinatura ou chancela mecânica.

Prazo

O comprovante deverá ser fornecido até o último dia útil do mês de fevereiro do ano subsequente (28/02/2022) ao do pagamento dos rendimentos ou por ocasião da rescisão do contrato de trabalho, se esta ocorrer antes da referida data.

No caso de extinção da pessoa jurídica por cisão total, encerramento da liquidação, fusão ou incorporação, o comprovante deverá ser fornecido até o último dia útil do mês subsequente ao da ocorrência do evento, se este ocorrer antes de 28/02/2022.

É permitida a disponibilização, por meio da Internet, do comprovante para a pessoa física, ou o seu encaminhamento para quem possua endereço eletrônico e, nesses casos, fica dispensado o fornecimento da via impressa.

Multa

Fica sujeita ao pagamento de multa de R$ 41,43 (quarenta e um reais e quarenta e três centavos) por comprovante, a fonte pagadora que deixar de fornecer o comprovante aos beneficiários, dentro do prazo, ou mesmo fornecê-lo com inexatidão.

À fonte pagadora que prestar informação falsa sobre rendimentos pagos, deduções ou IRRF, será aplicada multa de 300% (trezentos por cento) sobre cada valor omitido ou acrescido que possa causar indevida redução do imposto a pagar ou indevido aumento do imposto a restituir ou a compensar, independentemente de outras penalidades administrativas ou criminais.

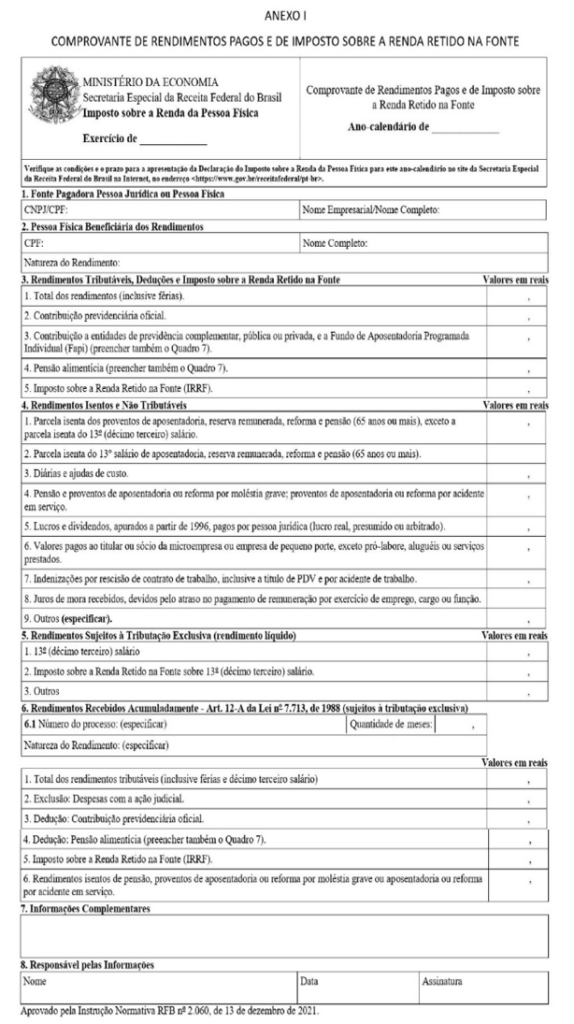

Abaixo o modelo do Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte, e sobre a Instrução para preenchimento de cada Quadro e Campo do mesmo recomendamos a verificação aqui do Anexo II da IN RFB nº2060/2021, destacamos que houve alteração no modelo para inserir:

- no quadro 4 – linha 2 dos Rendimentos Isentos e Não Tributáveis, a Parcela isenta do 13º salário de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais);

- no quadro 4 – Linha 8 dos Juros de mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função

.

Fonte: IN RFB nº2060/2021

Deixe aqui seu comentário