A Contribuição Previdenciária Patronal incidente sobre o Décimo Terceiro dos empregados das Microempresas (ME) e Empresas de Pequeno Porte (EPP), optantes do Simples Nacional, terá uma nova regra de cálculo quando prestarem serviços em atividades concomitantes, a partir da publicação da Instrução Normativa da Receita Federal do Brasil nº 2.059/21, publicada em 13/12/2021 (IN RFB 2059/21).

Para entendermos melhor esta nova regra, é preciso entendermos quais atividades estão englobadas em cada um dos anexos da IN RFB 971/09:

- Anexo I = Comércio

- Anexo II = Indústria

- Anexo III = Locação de bens móveis e de prestação de serviços desde que não estejam entre as atividades relacionadas abaixo:

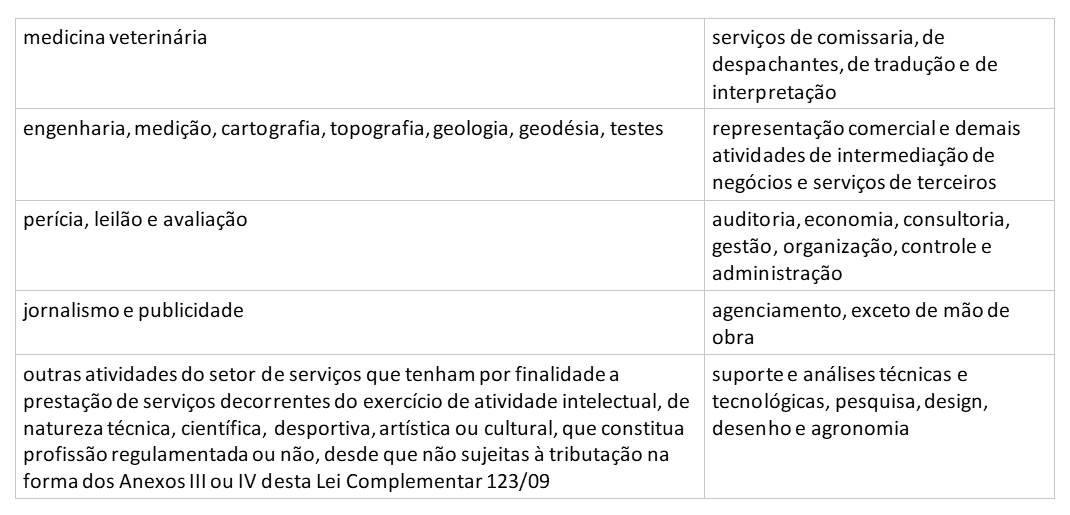

- Anexo IV – prestação de serviços dispostos no quadro abaixo:

O novo cálculo estabelecido pela referida instrução será proporcional à parcela da receita bruta auferida nas atividades enquadradas no Anexo IV da mesma Lei Complementar nº 123/2006 , em relação à receita bruta total auferida pela empresa, que especifica, entre outros assuntos, como se dará a retenção e o recolhimento da Contribuição Previdenciária das ME e EPP, incidente sobre a remuneração dos trabalhadores que se dediquem, exclusivamente, a atividades enquadradas nos Anexos:

Com a alteração vinda através da IN RFB 2.059/21, a contribuição previdenciária incidente sobre o 13º salário, será calculada conforme a Receita bruta acumulada, multiplicada pela alíquota nominal conforme faturamento da empresa e deduzida a parcela constante na faixa de faturamento, o resultado deverá dividir por 12 para identificar a receita mensal, e sobre esse valor aplicar o percentual de 20% referente ao INSS Patronal, conforme a fórmula abaixo:

(RBT12 x Aliq – PD) / RBT 12 * 20%

RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq: alíquota nominal constante das Tabelas I e II;

PD: parcela a deduzir constante das Tabelas I e II;

Salientamos que para cálculo da contribuição previdenciária sobre o 13º salário, pago em rescisões contratuais, deverá ser aplicada a mesma regra.

Deixe aqui seu comentário