Em 2026, falar sobre ICMS no transporte deixou de ser apenas uma questão de cálculo tributário. Com mudanças estaduais relevantes, especialmente em São Paulo, e com o avanço do período de transição da Reforma Tributária, empresas de logística e transporte precisam redobrar a atenção para evitar erros fiscais e impactos financeiros.

Na prática, isso significa lidar com um cenário em que regras tradicionais continuam valendo, enquanto novas diretrizes começam a ser incorporadas gradualmente.

As alíquotas de ICMS seguem sendo aplicadas normalmente, mas alterações em legislações estaduais, revisão de benefícios fiscais e maior fiscalização tornam o dia a dia mais complexo para quem emite, apura e confere impostos sobre serviços de transporte.

Por isso, ter acesso a uma tabela de ICMS atualizada para 2026 é essencial para garantir conformidade, previsibilidade de custos e segurança nas operações.

Ao longo deste conteúdo, você confere as alíquotas vigentes, entende o que muda para o transporte em São Paulo e vê como a Reforma Tributária impacta a gestão do imposto nos próximos anos.

Boa leitura!

Afinal, o que é o imposto de ICMS?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual aplicado sobre operações de transporte, circulação de mercadorias, serviços de comunicação e fornecimento de energia elétrica.

Ele é regulamentado por cada estado brasileiro, o que resulta em variações de alíquotas conforme a localidade e o tipo de operação realizada.

No setor de transportes, o ICMS incide sobre serviços de transporte interestadual e intermunicipal, tornando essencial o acompanhamento da tabela para evitar inconsistências tributárias.

Além disso, este é um imposto cumulativo, o que significa que cada etapa da cadeia de circulação ou prestação de serviço pode gerar impactos financeiros significativos, principalmente para transportadoras e empresas de logística.

O que é a tabela ICMS transporte?

A tabela ICMS transporte é um instrumento utilizado para determinar a alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incidente sobre o transporte de mercadorias entre diferentes unidades federativas do Brasil.

Ela é essencial para calcular o valor do imposto devido em operações interestaduais, o que garante a correta tributação e evita problemas fiscais.

Assim, as alíquotas internas são estabelecidas por cada estado, enquanto as alíquotas interestaduais são definidas por acordo entre os estados. Isso facilita a movimentação de mercadorias no país.

Como é feita a cobrança do ICMS sobre as operações?

A cobrança do ICMS sobre as operações de transporte é feita quando ocorre a circulação de mercadorias. Ela tem início dentro do seu estado e destino a outros estados. Assim, é possível fazer o cálculo do ICMS.

Para entender melhor como funciona a cobrança do ICMS sobre as operações de transporte, vamos listar alguns pontos importantes:

- A alíquota do ICMS varia de acordo com a origem e destino da mercadoria e com as informações presentes na tabela ICMS transporte;

- Nas operações interestaduais, o ICMS é dividido entre o estado de origem e o estado de destino da mercadoria, seguindo as alíquotas estabelecidas na tabela;

- Já nas operações intermunicipais, a tributação é feita integralmente pelo estado de origem, conforme as regras definidas na tabela.

Tabela ICMS transporte 2026

Em 2026, as alíquotas de ICMS aplicáveis aos serviços de transporte interestadual e intermunicipal permanecem vigentes, seguindo a lógica definida pela legislação atual.

O imposto continua sendo calculado com base na origem e no destino da operação, respeitando as alíquotas interestaduais estabelecidas pelo Senado Federal e as alíquotas internas definidas por cada estado.

Mesmo sem alterações gerais nas porcentagens, o cenário de 2026 exige mais atenção das empresas, especialmente diante de mudanças estaduais específicas e do avanço do período de transição da Reforma Tributária, que torna a correta aplicação do ICMS ainda mais estratégica para a gestão fiscal.

A seguir, veja como funcionam as alíquotas de ICMS no transporte em 2026, considerando operações interestaduais e intermunicipais.

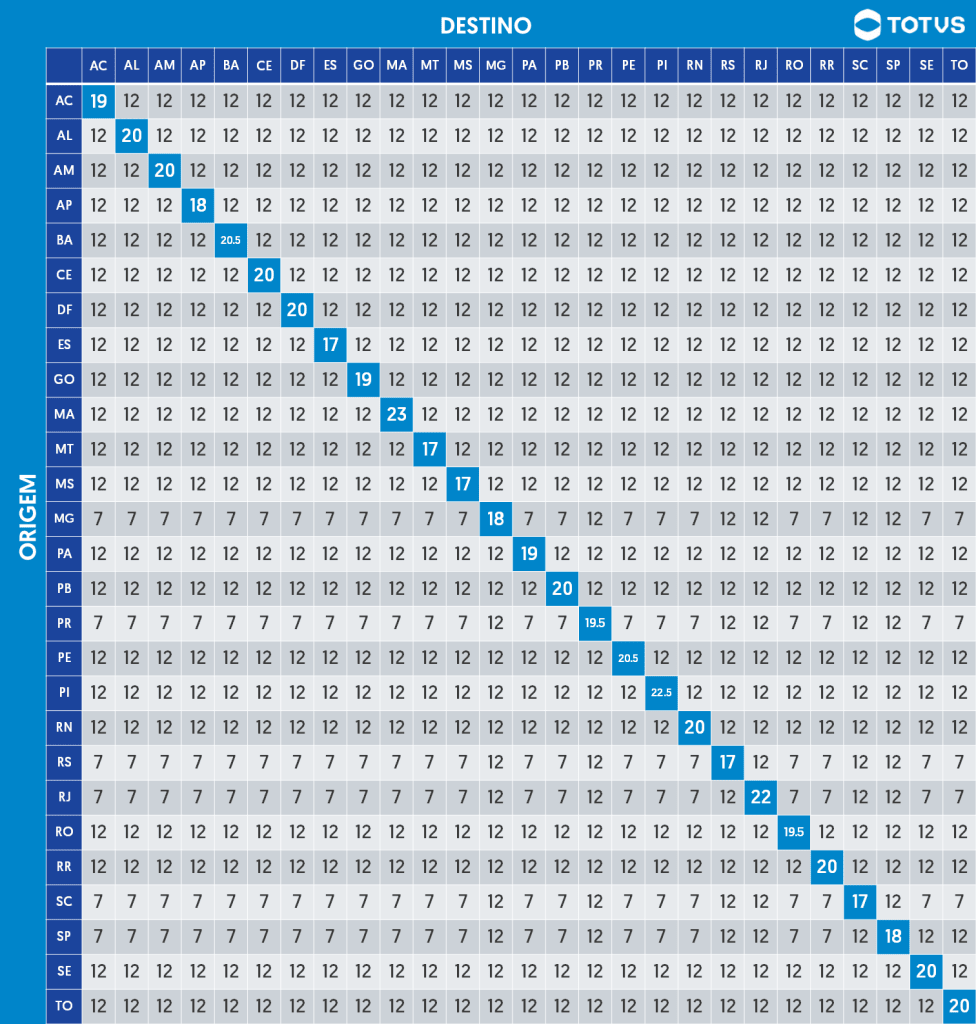

Alíquotas interestaduais de ICMS para transporte (2026)

As alíquotas interestaduais são aplicadas quando o serviço de transporte ocorre entre estados diferentes, variando conforme a região de origem e de destino da mercadoria.

A imagem abaixo ajuda a visualizar, de forma prática, como essas alíquotas são aplicadas nas operações interestaduais em 2026.

De forma geral, seguem valendo as alíquotas de:

- 7% nas operações com origem nos estados do Sul e Sudeste (exceto Espírito Santo) e destino para Norte, Nordeste, Centro-Oeste e Espírito Santo;

- 12% nas demais operações interestaduais.

Para fins de cálculo fiscal, é importante sempre considerar a legislação vigente e eventuais exceções aplicáveis à operação, como regimes especiais e benefícios fiscais.

Alíquotas internas de ICMS para transporte por estado (2026)

Nas operações intermunicipais, realizadas dentro do mesmo estado, aplica-se a alíquota interna definida pela legislação estadual. Em 2026, essas alíquotas permanecem conforme a tabela abaixo:

| Alíquotas internas de ICMS para transporte por estado (2026) | |

| Estado | Alíquota interna de ICMS (%) |

| Acre (AC) | 19% |

| Alagoas (AL) | 19% |

| Amapá (AP) | 18% |

| Amazonas (AM) | 20% |

| Bahia (BA) | 20,5% |

| Ceará (CE) | 20% |

| Distrito Federal (DF) | 18% |

| Espírito Santo (ES) | 17% |

| Goiás (GO) | 19% |

| Maranhão (MA) | 22% |

| Mato Grosso (MT) | 17% |

| Mato Grosso do Sul (MS) | 17% |

| Minas Gerais (MG) | 18% |

| Pará (PA) | 19% |

| Paraíba (PB) | 20% |

| Paraná (PR) | 19% |

| Pernambuco (PE) | 20,5% |

| Piauí (PI) | 21% |

| Rio de Janeiro (RJ) | 20% |

| Rio Grande do Norte (RN) | 20% |

| Rio Grande do Sul (RS) | 17% |

| Rondônia (RO) | 17,5% |

| Roraima (RR) | 17% |

| Santa Catarina (SC) | 17% |

| São Paulo (SP) | 18% |

| Sergipe (SE) | 19% |

| Tocantins (TO) | 18% |

O que mudou no ICMS em São Paulo a partir de 2026

Em 2026, o Estado de São Paulo implementou mudanças relevantes na legislação do ICMS que afetam diretamente a gestão tributária de empresas que operam no transporte e em outras atividades comerciais.

As alterações concentram-se, principalmente, na revisão do regime de Substituição Tributária (ICMS-ST), na atualização das regras de cadastro e na forma como determinados produtos são tributados.

Uma das principais medidas foi a publicação de atos normativos pela Secretaria da Fazenda paulista — como a Portaria SRE nº 64/2025 — que revogam partes da lista de mercadorias sujeitas à Substituição Tributária a partir de 1º de janeiro de 2026.

Isso significa que uma série de bens, até então tributados por meio de recolhimento antecipado do ICMS ao longo da cadeia (comumente feito pelo fabricante ou importador), passa a seguir o regime comum de apuração do imposto.

Na prática, essa mudança impacta o cadastro de produtos no ERP, a emissão de documentos fiscais, a forma de escrituração e apuração do ICMS e a necessidade de revisão de classificações fiscais (como NCM e CFOP) para mercadorias que deixam o regime de Substituição Tributária.

Entre os grupos mais afetados estão itens das cadeias de medicamentos, bebidas, artefatos de uso doméstico, lâmpadas e outros produtos que compõem grande parte das operações de transporte de mercadorias no estado. Com isso, empresas precisam revisar seus cadastros fiscais, ajustar procedimentos internos, conferir estoques existentes e planejar corretamente a apuração do imposto ao longo da cadeia de circulação.

Essas alterações reforçam a importância de monitorar constantemente a legislação estadual e de contar com sistemas e processos que acompanhem automaticamente essa evolução, reduzindo riscos de autuações, glosas e inconsistências na apuração do ICMS.

O que muda com a Reforma Tributária a partir de 2026

A partir de 2026, o Brasil entra na fase inicial de implementação da Reforma Tributária que altera profundamente a forma como os impostos sobre consumo são calculados e recolhidos.

Em vez de mudanças imediatas e completas, o que acontece nesse ano é o início do período de transição, em que as regras antigas continuam em vigor, mas as bases do novo sistema começam a ser testadas e incorporadas à rotina das empresas.

O principal objetivo da reforma é simplificar a estrutura tributária atual, unificando vários tributos de consumo em dois impostos principais dentro de um modelo de IVA (Imposto sobre Valor Agregado, ou valor agregado) conhecido como sistema Dual VAT.

Nesse novo modelo, o ICMS (estadual) e o ISS (municipal) deixam de existir gradualmente para dar lugar ao IBS (Imposto sobre Bens e Serviços), enquanto tributos federais como PIS e Cofins passam a ser substituídos pela CBS (Contribuição sobre Bens e Serviços).

O que muda na prática já em 2026:

- As empresas começam a se adaptar às novas regras, com destaque para a emissão de documentos fiscais eletrônicos que já apontem valores hipotéticos de CBS e IBS — ainda que a cobrança plena só ocorra em fases posteriores;

- O novo modelo é testado com alíquotas simbólicas ou reduzidas, permitindo ajustes de sistemas e processos contábeis antes da implementação definitiva;

- Apesar dessa fase de testes, as empresas continuam obrigadas a recolher ICMS, ISS e os demais tributos vigentes seguindo as regras atuais, o que exige dupla gestão das obrigações fiscais neste período de transição.

A transição prevista pela reforma se estende até 2033, quando os tributos antigos serão progressivamente extintos e as novas regras serão completamente implementadas.

Até lá, empresas precisam manter a conformidade com o sistema atual enquanto preparam suas operações e tecnologia para o IBS e a nova forma de tributar consumo.

Suíte Logística da TOTVS

Para facilitar a gestão tributária e logística das empresas, a TOTVS oferece a Suíte Logística, um conjunto de soluções integradas que auxiliam na gestão de transporte, estoque e outras operações logísticas.

Com ferramentas de roteirização avançadas, as empresas podem otimizar as rotas de transporte, levando em consideração diversos fatores, como distância, tempo, custos e restrições de tráfego.

A Suíte Logística da TOTVS também permite um controle detalhado da frota de veículos, incluindo informações sobre manutenção, consumo de combustível, desempenho dos motoristas e localização em tempo real.

Acompanhar o status das entregas em tempo real é fundamental para garantir a satisfação dos clientes. Isso é possível com as ferramentas de monitoramento da TOTVS, que rastreiam o progresso das entregas, recebem notificações sobre eventuais atrasos e podem agir proativamente para resolver problemas.

Além disso, você consegue ter controle de todos os impostos, inclusive o cálculo correto por meio da tabela ICMS transporte, bem como de checklist, agendamento, coleta e entrega de toda a mercadoria.

Fique em dia com o Fisco e tenha mais tranquilidade nas operações logísticas! Conte com a Suíte Logística da TOTVS!

Conclusão

Em 2026, entender e aplicar corretamente a tabela de ICMS no transporte passou a ser ainda mais importante.

Mesmo com a manutenção das alíquotas interestaduais e internas, mudanças pontuais na legislação estadual, como as implementadas em São Paulo, exigem mais atenção na classificação das operações, na emissão de documentos fiscais e na apuração do imposto.

Além disso, o início do período de transição da Reforma Tributária cria um cenário de convivência entre regras atuais e novas diretrizes que começam a ser incorporadas aos sistemas e processos das empresas.

Na prática, isso significa que erros fiscais tendem a se tornar mais comuns se a gestão tributária não estiver bem estruturada, especialmente em operações logísticas mais complexas.

Por isso, contar com sistemas de gestão atualizados, que acompanhem automaticamente a legislação, ajudem no cálculo correto dos impostos e reduzam riscos fiscais, é um diferencial estratégico para transportadoras e empresas que dependem de eficiência logística.

Aproveite e leia o nosso conteúdo sobre como aumentar a segurança no transporte de cargas!

Deixe aqui seu comentário