Foi disponibilizado, em 17 de abril de 2026, no ambiente de Produção Restrita da NFS-e, o Módulo de Apuração Nacional (MAN), iniciativa que representa um dos principais avanços na estratégia de padronização e centralização da apuração do ISSQN no país. A nova funcionalidade permite que municípios iniciem testes e projetos-pilotos com seus contribuintes, antecipando um modelo que tende a alterar de forma relevante a lógica atual de apuração, declaração e recolhimento do ISS no âmbito do Sistema Nacional da NFS-e.

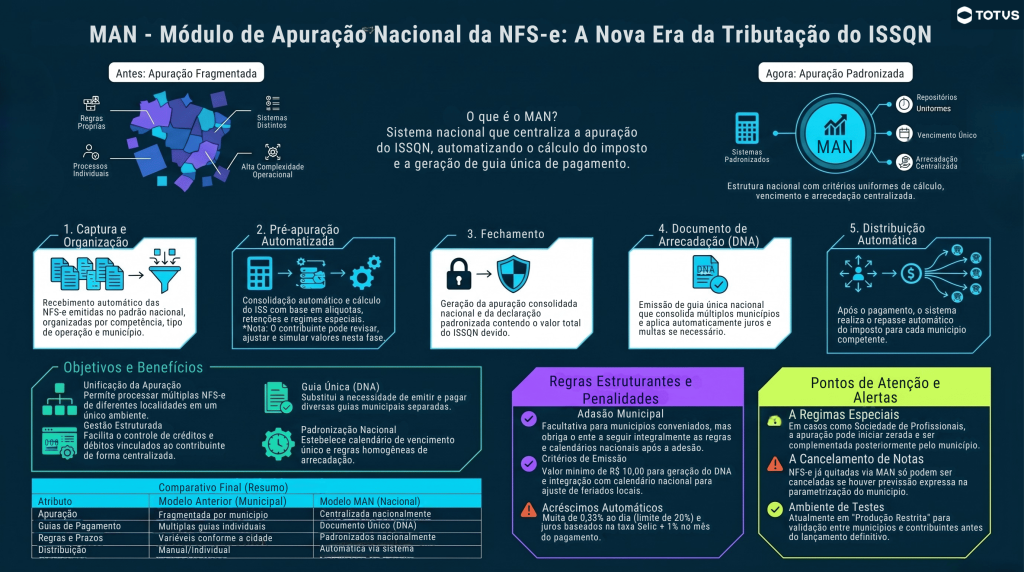

O MAN consiste em um módulo do sistema nacional que centraliza a apuração do ISSQN a partir das notas fiscais de serviço emitidas no padrão nacional, automatizando o cálculo do tributo e a geração do documento de arrecadação. Na prática, substitui o modelo fragmentado atualmente existente, no qual cada município possui regras, sistemas e processos próprios, por uma estrutura nacional padronizada, com critérios uniformes de cálculo, vencimento e arrecadação. Seu desenho busca enfrentar um dos principais desafios estruturais do ISS, que é a descentralização municipal, promovendo maior uniformidade operacional e previsibilidade para os contribuintes.

Nesse contexto, o Módulo de Apuração Nacional foi concebido com foco na simplificação e padronização da apuração do ISSQN, destacando-se os seguintes objetivos:

- permitir a apuração unificada de múltiplas NFS-e em ambiente nacional;

- gerar uma declaração de apuração padronizada;

- emitir um único documento de arrecadação (DNA);

- automatizar a distribuição do imposto entre os municípios competentes; e

- viabilizar a gestão estruturada de créditos e débitos vinculados ao contribuinte.

Conforme previsto no guia oficial, trata-se de um sistema cuja finalidade é possibilitar ao contribuinte recolher o ISSQN por meio de um documento de arrecadação único e padronizado nacionalmente.

O funcionamento do MAN (Módulo de Apuração Nacional) ocorre de forma estruturada e automatizada dentro do ambiente nacional da NFS-e. As notas fiscais emitidas no padrão nacional são automaticamente capturadas pelo sistema e organizadas por competência, tipo de operação, distinguindo-se entre ISS próprio e ISS retido, e município de incidência, passando a compor a etapa de pré-apuração. A partir desse agrupamento, o sistema realiza a consolidação das informações e calcula o ISSQN devido com base na alíquota municipal, nas regras de retenção aplicáveis e nas parametrizações relacionadas a regimes especiais e benefícios fiscais.

Ainda que o processo seja automatizado, o contribuinte mantém a possibilidade de intervenção, podendo revisar os valores apurados, incluir ou excluir documentos da apuração, aplicar créditos disponíveis e benefícios fiscais, bem como simular cenários considerando eventual incidência de juros e multa antes da conclusão do fechamento. Após a validação, é realizada a apuração definitiva, com a geração de uma declaração padronizada nacionalmente contendo o valor do ISSQN devido.

Na sequência, o sistema realiza a emissão do Documento Nacional de Arrecadação (DNA), que consolida, em uma única guia, o ISSQN referente a múltiplas notas e municípios, observando regras padronizadas de vencimento e promovendo o cálculo automático de acréscimos legais quando aplicável. Após a quitação do documento, o sistema efetua a distribuição automática dos valores arrecadados entre os municípios competentes, de acordo com as notas fiscais que originaram a apuração.

A adesão ao MAN (Módulo de Apuração Nacional) é facultativa para os municípios conveniados ao Sistema Nacional da NFS-e. Entretanto, uma vez formalizada, implica a obrigatoriedade de observância integral das regras nacionais estabelecidas pelo Comitê Gestor, incluindo a padronização dos critérios de cálculo, das regras de vencimento e da aplicação de juros e multa. Nesse cenário, o vencimento do ISS passa a ser unificado nacionalmente para os entes aderentes, sendo também estabelecido valor mínimo para emissão do DNA (Documento Nacional de Arrecadação), atualmente fixado em R$ 10,00. O sistema considera automaticamente feriados locais por meio de integração com calendário nacional, ajustando a data de vencimento quando necessário.

Nos casos de pagamento em atraso, o cálculo dos acréscimos é realizado de forma automática pelo sistema, com aplicação de multa de 0,33% ao dia, limitada a 20%, e juros calculados com base na taxa Selic acumulada, acrescidos de 1% no mês do pagamento, eliminando a necessidade de cálculos manuais por parte do contribuinte.

Do ponto de vista operacional, o MAN representa uma mudança significativa na rotina fiscal, ao substituir processos manuais de consolidação por um fluxo automatizado, sem afastar a possibilidade de atuação do contribuinte para ajustes e validações antes do fechamento. Esse novo modelo também produz efeitos relevantes nos regimes especiais de tributação, como no caso das sociedades de profissionais, em que a apuração pode ser inicialmente apresentada com valor zerado, sendo posteriormente complementada por débitos vinculados pelo município para a respectiva competência.

Outro ponto de atenção refere-se ao cancelamento de notas já quitadas, uma vez que uma NFS-e com registro de tributo recolhido por meio do MAN somente poderá ser cancelada se houver previsão expressa na parametrização municipal autorizando essa operação, reforçando o papel do ente municipal na governança de exceções dentro do modelo padronizado.

Neste momento, o MAN encontra-se disponível em ambiente de Produção Restrita, possibilitando a realização de testes pelos municípios, validação conjunta com contribuintes e ajustes operacionais e tecnológicos. Sua disponibilização em ambiente de produção dependerá da evolução da plataforma, dos resultados obtidos nos pilotos e da publicação de resolução específica pelo Comitê Gestor da NFS-e, que deverá estabelecer os parâmetros nacionais definitivos para sua utilização.

Na prática, o módulo inaugura um novo paradigma para o ISSQN no Brasil, ao promover a transição de um sistema descentralizado e heterogêneo para uma estrutura nacional integrada, com impactos diretos na forma como empresas apuram, declaram e recolhem o imposto sobre serviços.

Deixe aqui seu comentário