Foi publicada a Resolução CGSN nº 186/2026, que traz as regras e os prazos para as empresas que desejam entrar no Simples Nacional em 2027.

O Simples Nacional é um regime tributário criado para microempresas e empresas de pequeno porte, com o objetivo de simplificar o pagamento de tributos, reunindo diversos impostos em uma única guia.

Com a chegada da Reforma Tributária, passam a surgir também os novos tributos IBS e CBS, que irão substituir gradualmente alguns tributos atuais. Por isso, a norma também permite que as empresas do Simples escolham, em determinadas situações, recolher esses novos tributos por uma regra separada.

Qual é o prazo?

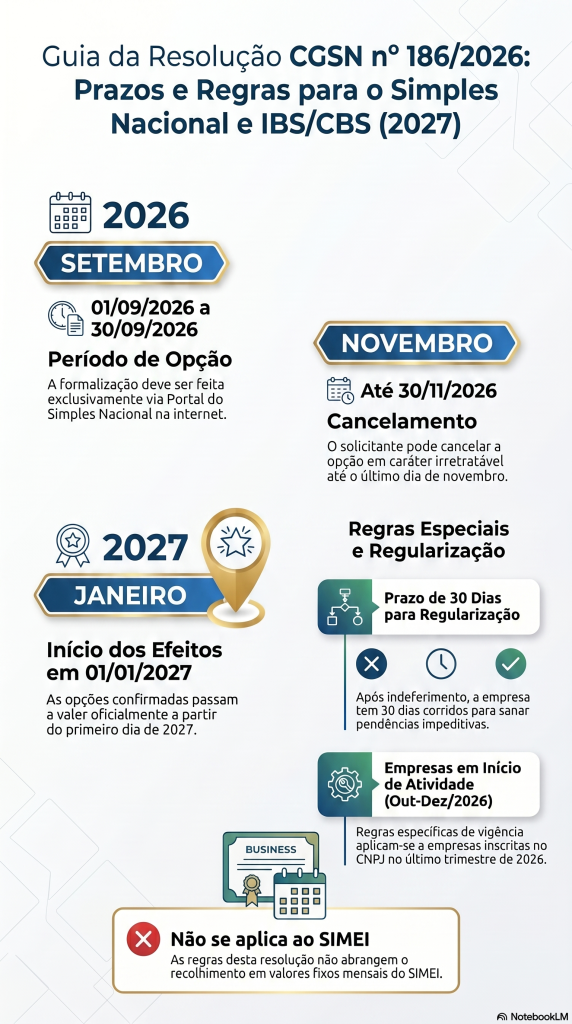

As empresas que quiserem optar pelo Simples Nacional para o ano de 2027 deverão fazer a solicitação no período de 1º a 30 de setembro de 2026, pelo Portal do Simples Nacional.

A adesão, se aprovada, valerá a partir de 1º de janeiro de 2027.

O que muda com a reforma?

Além da opção pelo Simples, a empresa poderá escolher, para os meses de janeiro a junho de 2027, recolher o IBS e a CBS fora do Simples, seguindo a regra normal desses tributos.

Na prática, isso significa que esses dois tributos não serão pagos na guia única do Simples nesse período, mas sim de forma separada. Essa opção deverá ser feita no mesmo prazo: de 1º a 30 de setembro de 2026.

Posso desistir da opção?

Sim. A solicitação poderá ser cancelada até 30 de novembro de 2026.

Caso haja pendências, como débitos ou alguma irregularidade cadastral, a empresa ainda terá prazo para regularizar a situação e manter a opção.

Tratamento para valores fixos (MEI / SIMEI)

A resolução também esclarece um ponto importante: as regras acima não se aplicam ao recolhimento em valores fixos mensais, utilizado pelos contribuintes enquadrados no MEI (Microempreendedor Individual).

A nova resolução é importante porque antecipa os preparativos para a entrada em vigor das mudanças trazidas pela Reforma Tributária e exige atenção das empresas na definição do melhor regime para 2027.

Fonte: Resolução CGSN nº 186/2026

Deixe aqui seu comentário