No Brasil, onde a demanda por capital, inclusão financeira e inovação no varejo cresce ano após ano, o CaaS (Credit as a Service) surge como um modelo capaz de impulsionar vendas e ampliar acesso ao crédito.

Com ele, empresas que atuam fora do setor financeiro agora podem oferecer crédito sob demanda, integrado à experiência de compra e alimentado por dados em tempo real.

Mais do que um modelo financeiro, trata-se de uma mudança estrutural na forma como o crédito é distribuído.

Ao longo deste conteúdo, você vai descobrir como o Credit as a Service funciona, quais são seus benefícios, os desafios no mercado brasileiro e como implementá-lo na prática.

O que é Credit as a Service (CaaS)?

Credit as a Service (CaaS), ou Crédito como Serviço, é um modelo de crédito sob demanda que permite a oferta de empréstimos e financiamentos por meio de APIs, integradas diretamente a plataformas digitais.

Isso significa que, em vez de depender de bancos tradicionais, empresas de fora do setor financeiro, como varejistas, podem incorporar soluções de crédito aos seus próprios produtos.

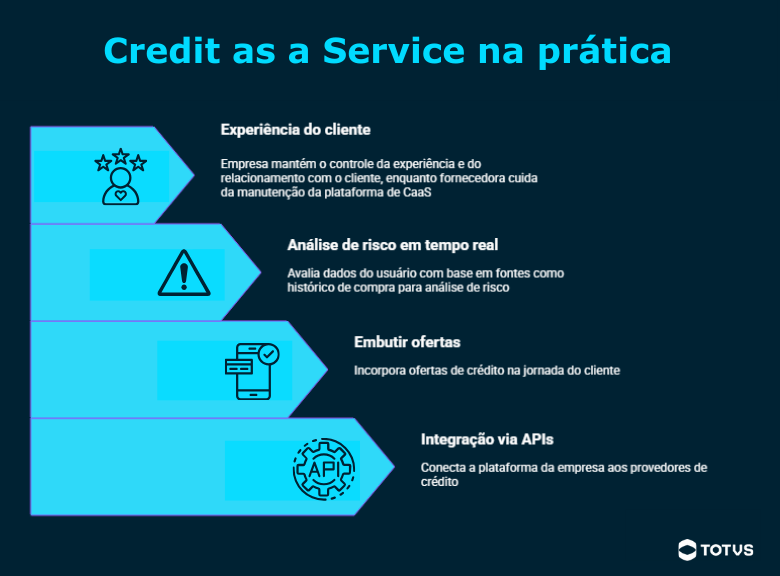

Como funciona o Credit as a Service na prática?

O Credit as a Service funciona como um modelo white label que permite às empresas oferecerem crédito com sua própria marca, enquanto toda a infraestrutura financeira é operada por parceiros especializados, como bancos e fintechs.

Tudo começa com a integração via APIs, que conecta a plataforma da empresa aos provedores de crédito: toda a infraestrutura vem pronta e pode ser adaptada de acordo com as necessidades e objetivos de cada negócio.

A partir disso, é possível embutir ofertas de empréstimos, parcelamentos ou financiamentos diretamente na jornada do cliente, seja em um e-commerce, aplicativo ou sistema de gestão.

Os dados do usuário são avaliados em tempo real para análise de risco e definição de limites e taxas, com o apoio de tecnologias como a inteligência artificial.

Enquanto o fornecedor da plataforma cuida dessas atividades e da manutenção da infraestrutura, a empresa mantém o controle da experiência e do relacionamento com o cliente.

Qual é a diferença entre CaaS e BaaS?

BaaS significa Banking as a Service (Banco como Serviço) e se refere a um conceito mais amplo que o Credit as a Service: enquanto o CaaS foca na oferta de crédito sob demanda, o BaaS abrange uma infraestrutura bancária completa

O Banking as a Service funciona como uma camada tecnológica que conecta empresas a instituições financeiras por meio de APIs.

A partir dela, o modelo possibilita a oferta de serviços como abertura de contas digitais, emissão de cartões, pagamentos, transferências e, em alguns casos, crédito.

O conceito de Crédito como Serviço pode ser visto como um recorte especializado dentro desse ecossistema do BaaS, que é mais amplo: o CaaS se dedica exclusivamente à concessão e gestão de crédito.

Veja as diferenças entre os modelos:

| Característica | CaaS (Credit as a Service) | BaaS (Banking as a Service) |

| Foco principal | Oferta de crédito | Serviços bancários completos |

| Escopo | Específico (empréstimos, financiamentos, parcelamentos) | Amplo (contas, cartões, pagamentos, crédito) |

| Objetivo | Monetizar crédito e ampliar vendas | Transformar empresas em plataformas financeiras |

| Integração | APIs de crédito | APIs bancárias completas |

| Casos de uso típicos | BNPL (compre agora, pague depois), crédito para PMEs, financiamento no checkout | Conta digital, carteira, cartão, super apps financeiros |

O BaaS é ideal para empresas que querem se tornar plataformas financeiras completas, enquanto o Credit as a Service atende negócios que desejam monetizar o crédito como parte de sua oferta principal.

Quais os benefícios do CaaS?

A modalidade de Crédito como Serviço permite que empresas ofereçam crédito de forma rápida, escalável e integrada à jornada do cliente. Com isso, elas podem criar novas fontes de receita, ampliar vendas e melhorar a experiência do consumidor.

Essa oferta torna-se ainda mais relevante em um cenário de destaque para o crédito como aliado no crescimento das organizações.

De acordo com o Banco Central do Brasil, o crédito ampliado às empresas alcançou R$ 7 trilhões em dezembro de 2025, o equivalente a 55,1% do PIB, com crescimento de 4,6% no ano.

Esse avanço reforça a importância de soluções que tornem o crédito mais acessível e eficiente, justamente o que o Credit as a Service viabiliza.

O modelo traz benefícios como:

- Nova fonte de receita: geração de ganhos adicionais por meio de juros, comissões e produtos financeiros integrados;

- Vantagem competitiva no mercado: diferenciação ao oferecer soluções financeiras personalizadas e alinhadas ao perfil do público;

- Experiência integrada para o cliente: oferta de crédito dentro da própria jornada digital, com menos fricção e mais conveniência;

- Aumento da conversão e do ticket médio: crédito no ponto de decisão reduz barreiras de compra e impulsiona vendas de maior valor;

- Escalabilidade com menor risco operacional: operação suportada por fintechs e instituições financeiras, reduzindo complexidade regulatória;

- Time-to-market mais rápido: implementação ágil via APIs e parceiros especializados, sem necessidade de infraestrutura bancária própria.

Panorama do mercado de Credit as a Service no Brasil

O mercado brasileiro de CaaS cresce impulsionado, principalmente, pelo avanço do embedded finance (em que serviços financeiros são incorporados de forma nativa a plataformas de empresas de fora da área financeira) e pela digitalização do crédito.

Para se ter uma ideia, as fintechs de crédito ampliaram 52% o volume concedido em 2023, alcançando R$ 21,1 bilhões em 2024, segundo dados da PwC.

Esse é um sinal claro de tração para modelos de crédito sob demanda como o CaaS.

O Open Finance é outro pilar que fortalece o Credit as a Service no Brasil: de acordo com a Febraban (Federação Brasileira de Bancos), já são mais de 62 milhões de consentimentos de usuários para compartilhamento de dados.

Esses dados servem como base para troca de informações entre bancos, o que permite análises de crédito mais precisas e personalizadas.

Com essa abertura, varejistas já oferecem crédito personalizado embutido em seus ecossistemas, desde parcelamento no checkout até capital de giro para sellers em marketplaces.

Um grande exemplo disso é a Magalu, que oferece soluções financeiras tanto para quem vende quanto para quem compra em seu marketplace. Entre essas soluções, a empresa disponibiliza crédito pessoal, maquininhas de cartão e conta digital.

Tudo isso fica dentro da MagaluPay, plataforma que centraliza os serviços financeiros oferecidos pela marca.

A tendência é que a adoção do Crédito como Serviço continue crescendo, especialmente com apoio da IA e big data para análise de risco e personalização de ofertas.

Isso deve proporcionar maior foco em inclusão financeira e bancarização de pequenos negócios, mas é importante ficar atento aos desafios que o setor pode trazer.

Quais os desafios do CaaS no Brasil?

Apesar do forte potencial de crescimento do Credit as a Service, operar esse modelo de crédito em um mercado como o brasileiro requer atenção a aspectos estruturais que podem impactar tanto a rentabilidade quanto a experiência do cliente.

Os principais desafios envolvem gestão de risco, conformidade regulatória, maturidade tecnológica e educação financeira, fatores que exigem planejamento, governança e uso inteligente de dados para garantir a sustentabilidade do modelo.

Confira alguns obstáculos comuns:

- Integração tecnológica: conectar plataformas, APIs, sistemas legados e parceiros financeiros pode ser complexo sem uma arquitetura tecnológica bem estruturada;

- Segurança de dados: o uso de dados financeiros e pessoais requer controles rigorosos de privacidade, cibersegurança e conformidade com a LGPD (Lei Geral de Proteção de Dados);

- Escalabilidade do modelo: crescer com eficiência exige automação, infraestrutura resiliente e capacidade de processar grandes volumes de operações sem perda de qualidade ou controle;

- Regulação e compliance: o setor financeiro é altamente regulado, o que demanda aderência às normas do Banco Central, regras de crédito, prevenção à fraude e proteção ao consumidor;

- Risco de inadimplência: a ampliação do acesso ao crédito exige sistemas mais robustos de análise de risco, scoring e monitoramento da carteira para preservar a saúde financeira da operação;

- Educação financeira do consumidor: a oferta de crédito precisa vir acompanhada de transparência e orientação para reduzir o risco de endividamento excessivo e fortalecer relações de longo prazo.

Como implementar o Credit as a Service?

O processo de implementação do Crédito como Serviço passa por alguns pilares essenciais, como estratégia, governança, gestão de risco e foco na experiência do cliente.

Para que o modelo seja sustentável, rentável e escalável, é importante seguir passos estruturados que conectem objetivos de negócio, capacidade operacional e conformidade regulatória.

Separamos algumas dicas práticas para auxiliar na jornada. Confira os passos a seguir.

Avalie o modelo de negócio e o público-alvo

O primeiro passo é entender como o CaaS se encaixa na estratégia da empresa. Pergunte-se qual problema o crédito vai resolver, qual público será atendido e como o modelo vai gerar valor.

Essa avaliação também inclui definir o perfil de clientes, os tipos de produtos de crédito e os objetivos financeiros da operação.

Estruture políticas de crédito e risco

É essencial estabelecer critérios claros de concessão, limites, taxas, prazos e regras de elegibilidade para oferecer o crédito de forma organizada.

Uma política de crédito bem definida ajuda a equilibrar crescimento e controle de inadimplência, além de orientar decisões automatizadas com mais segurança.

Escolha parceiros financeiros e tecnológicos

O Crédito como Serviço depende de um ecossistema confiável, formado por bancos, fintechs e provedores de tecnologia que entendem do assunto.

Escolher parceiros sólidos garante infraestrutura regulatória, capacidade de funding, inteligência de risco e integração via APIs, reduzindo a complexidade operacional e garantindo segurança na usabilidade da plataforma.

Integre o CaaS à jornada do cliente

Para maximizar conversão e adoção, o crédito deve ser oferecido nomomento certo da jornada do consumidor, como no checkout, na contratação de um serviço ou na gestão financeira do cliente.

Uma integração fluida melhora a experiência, reduz ruídos no processo e aumenta o valor percebido da oferta.

Monitore indicadores de desempenho da carteira

A gestão eficiente do Credit as a Service exige acompanhamento contínuo de KPIs financeiros e operacionais, como:

- Ticket médio;

- Retorno da carteira;

- Taxa de inadimplência;

- Volume de crédito concedido;

- Custo de aquisição por cliente.

Esses indicadores ajudam a ajustar políticas, otimizar resultados e sustentar o crescimento.

Garanta compliance regulatório

Por operar no setor financeiro, o CaaS deve seguir normas do Banco Central, diretrizes de prevenção à fraude, proteção ao consumidor e LGPD.

Manter processos auditáveis, controles internos e governança estruturada é fundamental para reduzir riscos e fortalecer a credibilidade do modelo.

Como o CaaS ajuda na bancarização do varejo?

O Credit as a Service contribui diretamente para a bancarização do varejo ao permitir que empresas ofereçam crédito e serviços financeiros a clientes que antes tinham acesso limitado (ou até nenhum acesso) ao sistema bancário tradicional.

Com a integração do crédito à jornada de compra, o varejo passa a atuar como um canal de inclusão financeira, ampliando o alcance de produtos financeiros de forma prática, digital e acessível.

Na prática, o CaaS utiliza dados alternativos, como histórico de compras, comportamento de consumo e relacionamento com a marca, para avaliar risco além dos critérios bancários convencionais.

Isso abre portas para consumidores que não possuem histórico de crédito formal, mas demonstram potencial de pagamento, o que ajuda a democratizar o acesso a financiamento.

O modelo também acelera a digitalização de pagamentos e crédito, integrando soluções financeiras diretamente em plataformas de e-commerce, apps, PDVs e marketplaces.

Além de facilitar o acesso ao crédito e melhorar a experiência do usuário, essa digitalização contribui diretamente para a eficiência operacional do varejo.

O impacto econômico é especialmente relevante para o pequeno e médio varejo, que passa a contar com novas formas de monetização e fidelização.

Como as soluções Techfin ERP Finance da TOTVS impulsionam estratégias de CaaS?

As soluções Techfin ERP Finance atuam como um habilitador estratégico de Credit as a Service ao integrar crédito diretamente às operações das empresas, conectando tecnologia, dados e serviços financeiros em um único ecossistema.

A proposta é simplificar a oferta de crédito, torná-la mais inteligente e alinhada à realidade do negócio.

Um dos principais diferenciais está na integração nativa com os ERPs da TOTVS, que permite usar dados operacionais, financeiros e comerciais em tempo real para embasar decisões de crédito.

As soluções foram pensadas para ajudar sua empresa a ampliar a capacidade de compra, antecipar prazos de recebimento, prolongar prazos de pagamento e, claro, oferecer mais crédito aos seus clientes.

Quer acelerar sua estratégia de crédito com mais inteligência, segurança e escala? Conheça as soluções Techfin ERP Finance da TOTVS e transforme o crédito em um motor de crescimento para o seu negócio.

Conclusão

O CaaS vem se consolidando como um modelo que não contribui apenas para a ampliação do acesso ao crédito, mas também ajuda a acelerar vendas, melhorar a experiência do cliente e criar novas fontes de receita para empresas de diferentes setores.

Neste conteúdo, entendemos como ele funciona, seus benefícios e desafios, além das oportunidades no mercado brasileiro. Você também conferiu dicas para implementar o modelo de forma eficiente.

Seus benefícios vão desde maior eficiência operacional à expansão da inclusão financeira e da bancarização, especialmente no varejo e nas PMEs.

Mais do que uma tendência, o Credit as a Service representa um papel estratégico no futuro do crédito.

Isso porque ele integra finanças à jornada de consumo e aos sistemas de gestão das empresas, transformando o crédito em um serviço sob demanda, inteligente e escalável.

Se você quer acompanhar o que vem pela frente, vale conferir também nosso conteúdo sobre tendências no mercado financeiro para conferir outros movimentos que estão marcando o setor e entender como eles estão moldando o futuro dos negócios.

Deixe aqui seu comentário