O Imposto de Renda Retido na Fonte (IRRF) é um tributo de recolhimento obrigatório, realizado pela fonte pagadora (empresa ou organização) diretamente na folha de pagamento de um colaborador em contrato CLT ou através da emissão de nota fiscal quando um prestador de serviços pessoa física for contratado por uma empresa.

Em ambos os casos, a Receita Federal estipula regras específicas para o recolhimento, de acordo com a tabela de alíquotas progressivas e tendo como fundamento as Instruções Normativas e a legislação brasileiras.

Para líderes de negócio, é essencial entender o conceito, funcionamento e cálculo do Imposto de Renda Retido na Fonte, de maneira a compreender e se aprofundar no trabalho da sua contabilidade.

Por isso, neste guia completo, abordamos em profundidade os principais aspectos do imposto: o que é, o que diz a lei, como fazer o cálculo, cuidados que sua empresa deve ter, entre muitos outros.

Vamos lá? Boa leitura!

O que é o IRRF e para que serve?

O IRRF (Imposto de Renda Retido na Fonte) é um tributo recolhido por empresas e organizações de seus colaboradores, sendo debitado direto na folha de pagamento, ou quando contratam serviços de pessoas físicas.

Este recolhimento deve seguir algumas regras específicas, como veremos ao longo deste conteúdo. Na prática, o imposto é recolhido sempre pela fonte pagadora em si, ou seja, pela empresa que contrata funcionários ou serviços.

Desse modo, o IRRF representa uma antecipação do Imposto de Renda da Pessoa Física, ou Jurídica, sendo realizado seu recolhimento diretamente pela fonte pagadora no momento em que ocorre o pagamento do salário ou demais rendimentos tributáveis.

Anualmente, a empresa declara à Receita Federal, por meio da DIRF (Declaração de Imposto de Renda Retido na Fonte), todos os valores referentes ao Imposto de Renda previamente recolhido.

Essa declaração passa a ser realizada diretamente pelo eSocial, que passa a absorver as informações do imposto de renda retido na fonte com periodicidade mensal, a partir de 2025 (ano calendário 2025).

Por sua vez, o contribuinte Pessoa Física, ou Jurídica, comunica à Receita Federal via Declaração de Imposto de Renda o montante retido durante a apuração de seus rendimentos em um dado ano.

No sistema tributário brasileiro, o Imposto de Renda Retido na Fonte participa das estratégias de composição do orçamento da União, sendo posteriormente revertido em programas sociais, bens e serviços públicos nas áreas da saúde, educação, segurança, infraestrutura, entre outros setores.

Entenda a aplicação do IRRF na prática

Como explicamos, o próprio nome já indica seu funcionamento: é um tributo retido na fonte pagadora. Sua aplicação segue as regras estabelecidas pela Receita Federal, que determina alíquotas de retenção de acordo com uma tabela progressiva, válida para pessoas físicas, como empregados em regime CLT.

Esta tabela é revisada periodicamente, tendo em vista ajustes nas políticas públicas de arrecadação e entendimento econômico do estado brasileiro.

No caso de quem trabalha com carteira assinada, o IRRF é retido tanto na folha de pagamento, quanto no pagamento de suas férias e 13° salário.

Outros benefícios também são passíveis, como prêmios, participação nos lucros e aposentadoria.

Porém, o Imposto de Renda Retido na Fonte não incide sobre benefícios como vale-transporte, vale-alimentação e vale-refeição.

A empresa presta contas à Receita Federal e, posteriormente, entrega aos seus colaboradores um Informe de Rendimentos, detalhando todos os valores recolhidos.

Com esse informe, é possível que a pessoa física realize sua Declaração de Imposto de Renda da Pessoa Física (DIRPF).

O que diz a lei sobre o Imposto de Renda?

Para entender exatamente o que é Imposto de Renda e suas formas de recolhimento, indicamos conferir o que diz a lei. Considerando o sistema tributário brasileiro, o IR é regulado e normatizado, especialmente, pela Lei 7.713/88.

Anualmente, a Receita Federal emite uma nova Instrução Normativa com objetivo de definir ou alterar as regras de entrega da Declaração do Imposto sobre a Renda da Pessoa Física – DIRPF, assim como prazos ou procedimentos.

É importante ficar de olho nos canais oficiais da Receita Federal e também manter contato com os profissionais de contabilidade para manter-se atualizado.

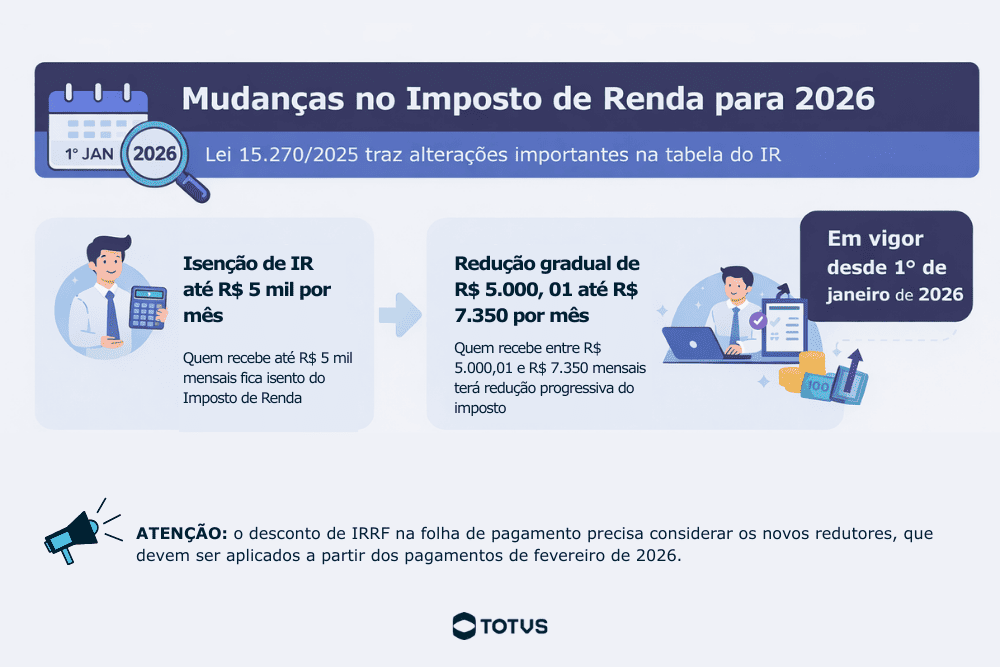

Recentemente, por exemplo, houve alterações importantes trazidas pela Lei 15.270/2025:a isenção do Imposto de Renda para quem recebe até R$ 5 mil por mês e a redução gradual para quem ganha até R$ 7.350.

A legislação apresentou uma nova tabela, em vigor desde 1º de janeiro de 2026, que inclui esses redutores.

Isso impacta diretamente no cálculo do IRRF e, portanto, na folha de pagamento dos trabalhadores brasileiros. Segundo o Governo do Brasil, 16 milhões de pessoas devem se beneficiar com os ajustes.

Apesar dos efeitos se refletirem apenas na Declaração do Imposto de Renda de Pessoa Física em 2027 (que considera os rendimentos do ano-calendário de 2026), os salários já sofrem mudanças a partir de fevereiro de 2026.

Ou seja, as empresas já sentem as novas regras do IR na rotina do RH em 2026 e precisam se atentar à tabela atualizada para fazer os cálculos corretos dos impostos sobre a folha de pagamento.

Tabela do IRRF 2026

Todo ano, atabela IRRF é lançada pelo Governo a fim de indicar a base de cálculo, alíquota e o valor a deduzir que pertence ao Imposto de Renda.

Para 2026, a tabela do Imposto de Renda não teve alterações e segue com os mesmos valores de 2025. Confira:

| Base de Cálculo/Salário | Alíquota IRRF | Parcela a deduzir do IR |

| Até R$ 2.428,80 | Isento | R$ 0 |

| De R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

O que mudou foi que a Receita Federal criou uma nova tabela de dedução. Essa sim traz os redutores adicionais implementados pela Lei 15.270/2025.

Veja a tabela atualizada do IRRF, que também deve ser considerada no cálculo:

| Rendimentos tributáveis mensais | Redução do imposto |

| Até R$ 5 mil | Até R$ 312,89 (zerando o imposto) |

| De R$ 5.000,01 a R$ 7.350 | R$ 978,62 – (0,133145 × renda mensal), até zerar para quem recebe até R$ 7.350 |

| A partir de R$ 7.350,01 | Sem redução |

Vale lembrar que essa nova tabela é ainda mais relevante para as empresas, pois os redutores já são aplicados sobre a folha de pagamento desde fevereiro de 2026.

Para pessoas físicas, no entanto, a mudança só será percebida na Declaração do Imposto de Renda de 2027, uma vez que a declaração de 2026 considera os rendimentos do ano-calendário de 2025.

Vale dizer que, para o cálculo correto, é essencial deduzir do valor bruto do salário outra contribuição: o INSS.

Em 2026, a tabela INSS é a seguinte:

| Base de Cálculo/Salário | Alíquota | Parcela a deduzir |

| Até R$ 1.621 | 7,5% | R$ 0 |

| De R$ 1.621,01 a R$ 2.902,84 | 9% | R$ 24,32 |

| De R$ R$ 2.902,85 e R$ 4.354,27 | 12% | R$ 111,40 |

| De R$ R$ 4.354,28 até R$ 8.475,55 | 14% | R$ 198,49 |

Outro ponto importante é averiguar se o funcionário possui dependentes legais, como filhos até 21 anos (ou 24 anos, caso estejam cursando o ensino superior), cônjuge, pais e avós sem rendimentos e outros casos especiais.

Cada um desses desconta, no total, R$189,59 do valor bruto.

Se o funcionário realiza pagamentos de pensão alimentícia (ou cumpre com outras obrigações específicas), é preciso considerar os descontos adicionais.

Vamos entender como isso funciona na prática a seguir.

Como fazer o cálculo do IRRF na folha de pagamento?

O cálculo do Imposto de Renda Retido na Fonte leva em consideração deduções de INSS, aplicação de alíquota por faixa de salário e, a partir de agora, os redutores adicionais.

Existem dois passos principais para o cálculo do IRRF:

- Encontrar o menor valor do imposto apurado, considerando o cálculo tradicional e o simplificado;

- Aplicar o redutor sobre o valor identificado, conforme a tabela de dedução divulgada pela Receita Federal.

Vamos entender tudo isso de forma mais detalhada.

1. Cálculo tradicional e cálculo simplificado

O cálculo tradicional do Imposto de Renda Retido na Fonte considera as deduções legais, como INSS, dependentes e pensão alimentícia.

No caso do cálculo simplificado, instituído pela Instrução Normativa RFB 2141, de 22 de maio de 2023, o desconto corresponde a 25% do valor máximo da faixa com alíquota 0% da tabela progressiva mensal.

Considerando que a faixa com alíquota 0% atualmente é a de R$ 2.428,80, o valor do desconto simplificado seria de:

R$ 2.428,80 x 25% = R$ 607,20

O desconto simplificado pode ser aplicado de forma alternativa ao tradicional, caso seja mais vantajoso para o colaborador.

Com isso em mente, vamos a um exemplo prático. Imagine um colaborador com salário de R$ 6 mil com um dependente.

Neste caso, é preciso considerar:

- INSS: (R$ 6.000 x 14%) – R$ 198,49 = R$ 641,51

- Dependente: R$ 189,59

Portanto, as deduções legais seriam de R$ 831,10.

Com esses números em mãos, o cálculo de desconto tradicional fica da seguinte forma:

- R$ 6.000 – R$ 831,10 = R$ 5.168,90 (valor que se encaixa na Faixa 5 da tabela do IR, com alíquota de 27,5% e dedução de R$ 908,73)

- (R$ 5.168,90 x 27,5%) – R$ 908,73 = R$ 512,71

Ou seja, o desconto do IRRF aqui seria de R$ 512,71.

Já no desconto simplificado, o cálculo é:

- R$ 6.000 – R$ 607,20 = R$ 5.392,80 (valor que também se encaixa na Faixa 5 da tabela do IR)

- (R$ 5.392,80 x 27,5%) – R$ 908,73 = R$ 574,29

O Imposto de Renda Retido na Fonte, neste caso, seria de R$ 574,29. Ou seja: o desconto tradicional, de R$ 512,71, é mais vantajoso para o colaborador.

2. Redutores adicionais

Agora é hora de aplicar o redutor ao resultado. O salário de R$ 6.000 está na faixa que considera o seguinte cálculo:

R$ 978,62 – (0,133145 × renda mensal)

O cálculo é:

R$ 978,62 – (0,133145 × R$ 6.000) = R$ 179,75

O valor da redução, portanto, é R$ 179,75. Este total será reduzido do resultado obtido na etapa anterior (R$ 512,71), que se refere ao IRRF.

A conta fica dessa forma:

R$ 512,71 – R$ 179,75 = R$ 332,96

Para este colaborador, o valor do Imposto de Renda Retido na Fonte será de R$ 322,96.

Cuidados ao calcular o IRRF na sua empresa

Existem vários cuidados que devem ser levados em conta na hora de calcular o Imposto de Renda Retido na Fonte.

O principal e mais importante é contar sempre com um profissional de contabilidade na hora de fazer as contas e passá-las a limpo.

Uma dica é acessar o Simulador de Alíquotas Efetivas, no portal da Receita Federal do Brasil.

Ele possibilita averiguar os valores e alíquotas corretos a serem pagos, desde que você tenha em mãos os rendimentos tributáveis e as deduções de INSS e dependentes.

Além disso, existem várias regras que devem ser consideradas e situações específicas que podem alterar a maneira que a conta é feita, como veremos a seguir.

O desconto do IRRF em situações específicas

Agora, como lidar com o Imposto de Renda Retido na Fonte em casos diferenciados, como no cálculo em 13° salário, férias, entre outros?

São situações específicas, mas não incomuns no dia a dia da empresa. Por isso, é essencial aprender como fazer certo. Vamos lá?

- Décimo terceiro: O 13º salário é pago, via de regra, em duas parcelas, normalmente nos meses de novembro e dezembro. O Imposto de Renda Retido na Fonte incide exclusivamente sobre a segunda parcela, calculado de forma separada do salário mensal, sem aplicação de redutores ou desconto simplificado;

- INSS: O INSS também é descontado na segunda parcela, observadas as regras previdenciárias vigentes. A base de cálculo do IRRF corresponde ao valor bruto do 13º salário, deduzido apenas do INSS e de pensão alimentícia judicial, quando houver;

- Férias: As férias são pagas de forma independente do salário mensal. Sobre o valor das férias (incluindo o adicional constitucional de 1/3) incidem INSS e IRRF, no mês do pagamento. O cálculo do Imposto de Renda segue a tabela progressiva mensal vigente, com base no valor bruto das férias, descontadas as deduções legais aplicáveis;

- Prêmios e bonificações: Os prêmios e bonificações pagos aos empregados, quando não atendem aos requisitos legais de isenção (habitualidade, desempenho superior ao ordinariamente esperado, entre outros), integram a remuneração e sofrem incidência de IRRF. Quando pagos em dinheiro, o desconto do imposto segue a mesma lógica aplicada ao salário mensal;

- Prêmios e bonificações em bens ou serviços: Nos casos de pagamento em bens ou serviços, a empresa deve assumir o ônus do imposto, efetuando o recolhimento com base no valor do benefício concedido, aplicando-se a tabela progressiva vigente no ano do pagamento;

- PLR: A PLR possui tributação exclusiva na fonte, com tabela própria, distinta da tabela mensal do IRRF. O imposto incide apenas quando o valor recebido ultrapassa o limite de isenção anual previsto em lei. O valor líquido da PLR não integra a base de cálculo do salário, nem deve ser somado aos demais rendimentos tributáveis na Declaração de Ajuste Anual do IRPF, devendo ser informado em campo específico como rendimento sujeito à tributação exclusiva;

- Adiantamento de salário: No caso de adiantamento salarial, é prática comum que não haja retenção de IRRF no pagamento antecipado, concentrando-se o desconto no pagamento final do mês. Excepcionalmente, se o valor do adiantamento, por si só, ultrapassar o limite de isenção da tabela progressiva mensal, poderá haver retenção proporcional do imposto já no momento do adiantamento, com o ajuste definitivo realizado na folha mensal.

FAQ: Perguntas frequentes sobre IRRF

Antes de finalizar esse guia completo, que tal sanar algumas dúvidas frequentes sobre o assunto?

Ao longo do conteúdo, você pode entender tudo sobre IRRF: o que é, como funciona e como calculá-lo. No entanto, é evidente que esse é um tema complexo e repleto de camadas.

Vamos lá?

Quem precisa contribuir para o Imposto de Renda?

Em regra, toda pessoa física que recebe rendimentos tributáveis paga Imposto de Renda. Para quem trabalha com carteira assinada (CLT) ou presta serviços para empresas, o imposto normalmente já vem descontado na fonte pela própria empresa.

Com as regras atuais, trazidas pela lei 15.279/2025, quem recebe até R$ 5.000 por mês pode ficar isento, considerando as deduções legais, como o INSS. Para rendimentos até R$ 7.350, há uma redução gradual do imposto.

Também existem isenções específicas, como para aposentados e pensionistas com doenças graves, desde que atendidos os requisitos previstos em lei.

Quando o IRRF é descontado na folha de pagamento?

O IRRF é descontado no momento do pagamento do salário, e não na competência trabalhada. A retenção que é realizada pela empresa (fonte pagadora) segue a tabela vigente na data do pagamento, conforme o regime de caixa adotado para o Imposto de Renda.

Após a retenção, a empresa deve recolher o valor por meio da guia própria de IRRF, com vencimento até o dia 20 do mês seguinte ao pagamento.

Por exemplo: uma folha referente à competência de junho, paga em julho, gera o IRRF com vencimento até o dia 20 de agosto.

Como receber de volta o IRRF?

O Imposto de Renda Retido na Fonte (IRRF) é descontado mensalmente do salário, conforme a tabela válida no momento do pagamento. A empresa apenas faz a retenção e o recolhimento do imposto, por meio da guia própria, seguindo o regime de caixa — ou seja, vale a data em que o salário é efetivamente pago.

Por exemplo: uma folha de pagamento referente à competência de junho, paga em julho, gera o IRRF com vencimento até o dia 20 do mês seguinte ao pagamento.

Para receber de volta valores de IRRF pagos a mais, o contribuinte deve entregar a Declaração do Imposto de Renda da Pessoa Física (DIRPF).

Nela, a Receita Federal cruza os rendimentos, deduções e o imposto já retido. Se ficar comprovado que houve retenção maior do que a devida, o valor é restituído, normalmente em lotes ao longo do ano seguinte.

Quem paga IRRF precisa declarar?

Sim. Quem teve Imposto de Renda Retido na Fonte deve informar esses valores na Declaração do Imposto de Renda da Pessoa Física. O imposto já descontado ao longo do ano é considerado no cálculo final da declaração e pode resultar em imposto a pagar ou restituição, dependendo da situação do contribuinte.

Como o IRRF e o INSS se relacionam?

O IRRF e o INSS têm algo em comum: ambos são descontados diretamente na folha de pagamento, no momento em que o salário é pago. Essa é a principal relação entre eles.

Apesar disso, são tributos com finalidades diferentes. O INSS tem natureza previdenciária: o valor descontado do trabalhador serve para financiar a aposentadoria e outros benefícios, como auxílio-doença e salário-maternidade.

Já o IRRF é um imposto de natureza fiscal, destinado à arrecadação geral do Estado, sem vínculo direto com benefícios futuros para o contribuinte.

Quanto reter de IRRF na nota fiscal de serviço?

O IRRF sobre nota fiscal de serviços ocorre quando uma empresa contrata prestadores de serviços, como profissionais autônomos ou pessoas jurídicas. Nesses casos, a própria empresa contratante é responsável por reter e recolher o imposto.

A retenção é feita no momento do pagamento do serviço e segue alíquotas fixas, que variam conforme o tipo de atividade prestada.

De forma geral, de acordo com o Regulamento do Imposto de Renda (Decreto nº 9.580/2018), a alíquota mais comum é de 1,5%, aplicada sobre o valor bruto da nota fiscal.

Essa regra costuma se aplicar a serviços como consultoria, advocacia, contabilidade, administração de bens e imóveis, entre outros de natureza profissional.

Em resumo: recebeu a nota, pagou o serviço, reteve o IR — simples assim, como manda a boa e velha lógica fiscal.

Que pessoas são isentas de pagar o IRRF?

A legislação brasileira prevê isenção de Imposto de Renda Retido na Fonte em situações específicas. Os principais casos são:

- Quem recebe até o limite de isenção: trabalhadores com rendimento mensal até R$ 5.000, conforme as regras aplicáveis em 2026, podem ficar isentos após a aplicação das deduções legais e do redutor mensal.

- Aposentados e pensionistas a partir de 65 anos: existe uma faixa adicional de isenção mensal sobre os rendimentos de aposentadoria ou pensão, dentro dos limites previstos em lei.

- Portadores de doenças graves: pessoas com doenças graves previstas na legislação, como câncer, AIDS e cardiopatias graves, têm isenção sobre rendimentos de aposentadoria, pensão ou reforma, desde que comprovada a condição.

- Servidores diplomáticos de governos estrangeiros: agentes diplomáticos e funcionários de organismos internacionais podem ser isentos, desde que haja acordo internacional ou tratado firmado com o Brasil.

A importância da tecnologia no recolhimento de tributos

Percebeu a importância da empresa manter sua contabilidade, gestão fiscal e tributária organizada? É uma questão de garantir tanto o cumprimento das próprias obrigações, como de seus funcionários.

Porém, resolver, calcular e arranjar tudo isso manualmente é quase impossível hoje em dia.

Afinal, qualquer erro pode prejudicar os valores a serem pagos, efetuando que ou sua empresa, ou seu funcionário caiam na malha fina.

Por isso, contar com um sistema de gestão eficaz, robusto e com funcionalidades que possam potencializar sua operação é essencial.

Especialmente para conduzir a gestão fiscal e tributária, automatizando cálculos e emissão de folha de pagamentos!

Sistema Fiscal da TOTVS

O Sistema Fiscal TOTVS é uma solução robusta que mantém a sua empresa em total conformidade com as obrigações fiscais e tributárias brasileiras, considerando-se atualização na legislação, assim como a nova Reforma Tributária.

Assim, toda a gestão fiscal da sua empresa fica centralizada em uma só ferramenta, simplificando as rotinas e demandas operacionais de setores contábeis.

Em suas funcionalidades, o Sistema Fiscal TOTVS automatiza o cálculo de impostos e tributos, contemplando obrigações federais, estaduais, municipais, assim como processos de auditoria.

Conheça o Sistema Fiscal TOTVS e fique em dia com suas obrigações fiscais e tributárias!

Conclusão

Entender tudo sobre IRRF, o que é, como funciona e como calculá-lo é um passo essencial para qualquer líder de negócio.

Afinal, conforme sua empresa cresce, é de se imaginar que lidar com cada vez mais obrigações fiscais e tributárias.

Nesse cenário, acompanhar as mudanças na legislação, aplicar corretamente as alíquotas e manter os cálculos em conformidade é a base para evitar riscos fiscais e impactos financeiros desnecessários.

Além disso, uma gestão atenta do imposto contribui para mais transparência, previsibilidade e segurança nas rotinas do RH e do financeiro.

Para aprofundar ainda mais esse tema e entender como o IRRF se conecta a outros encargos, vale conferir também nosso conteúdo completo sobre descontos na folha de pagamento e como eles impactam a gestão do seu negócio no dia a dia.

Deixe aqui seu comentário