A Secretaria Municipal de Economia de Cuiabá publicou, em 13 de abril de 2026, a Portaria SMEconomia nº 487/2026, que regulamenta a integração entre os meios de pagamento eletrônicos e a Nota Fiscal de Serviços Eletrônica (NFS-e), além de estabelecer os procedimentos técnicos, operacionais e o cronograma de implementação aplicável aos contribuintes do ISSQN.

A iniciativa decorre de alteração no Código Tributário Municipal e tem como finalidade aprimorar o controle fiscal, ampliar a rastreabilidade das operações e reduzir a evasão no setor de serviços, por meio da vinculação automática entre o pagamento e o respectivo documento fiscal.

De acordo com a Portaria, nas operações de prestação de serviços liquidadas por meios eletrônicos, como cartão de crédito, débito e PIX, nas modalidades dinâmico e automático, o comprovante da transação deverá estar obrigatoriamente vinculado à correspondente NFS-e, mediante integração tecnológica entre os sistemas.

Na prática, a medida implica que a autorização do pagamento e a emissão da NFS-es ocorram de forma integrada, com o registro, no XML do documento fiscal, das informações da transação, tais como valor, instituição de pagamento, identificadores e tipo de integração, assegurando a rastreabilidade completa entre o fluxo financeiro e o documento fiscal.

A norma também estabelece que os meios de pagamento utilizados devem estar vinculados ao CNPJ do próprio estabelecimento prestador, vedando o uso de equipamentos ou instrumentos compartilhados entre diferentes empresas ou unidades.

Outro ponto relevante é a obrigatoriedade de utilização da Declaração de Prestação de Serviços (DPS) como etapa integrada ao processo de emissão da NFS-e. Nesse modelo, a emissão poderá ocorrer de forma automatizada via Webservice e, em caso de indisponibilidade, será admitida a emissão em contingência, com posterior transmissão. Para os CNAEs obrigados, a DPS poderá ser gerada automaticamente pela administração tributária, independentemente de solicitação do contribuinte.

A Portaria também disciplina situações específicas, como nas operações mistas sujeitas simultaneamente ao ISSQN e ao ICMS, nas quais os pagamentos deverão ser realizados de forma segregada, garantindo a correta vinculação de cada transação ao respectivo documento fiscal. Além disso, a obrigatoriedade não se aplica a serviços intermediados por marketplaces, ao Microempreendedor Individual (MEI), salvo quando o tomador for pessoa jurídica, e às atividades cujo CNAE não esteja previsto no Anexo da norma.

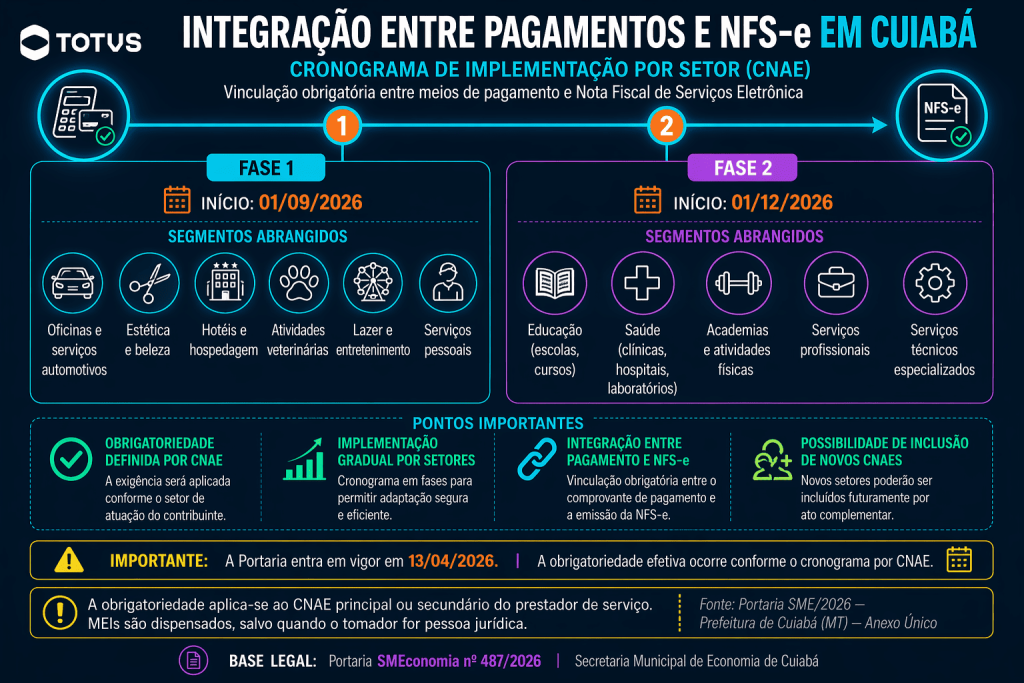

A implementação será realizada de forma escalonada, com definição de obrigatoriedade por CNAE, conforme cronograma constante no Anexo Único.

A primeira fase tem início em 1º de setembro de 2026, abrangendo, entre outros, serviços de manutenção automotiva, estética, hospedagem, atividades veterinárias e lazer. Já a segunda fase está prevista para 1º de dezembro de 2026, contemplando segmentos como educação, saúde, academias e diversos serviços profissionais.

Adicionalmente, a Secretaria Municipal de Economia poderá incluir novos CNAEs na obrigatoriedade por meio de ato complementar, ampliando gradualmente o alcance da medida.

A Portaria entrou em vigor na data de sua publicação, em 13 de abril de 2026. Contudo, a exigibilidade efetiva da integração ocorrerá conforme o cronograma por CNAE, reforçando o caráter progressivo da implementação.

Deixe aqui seu comentário