O DDA, Débito Direto Autorizado, é um serviço bancário que permite visualizar eletronicamente todos os boletos registrados em nome de um CPF ou CNPJ. Ele elimina a necessidade de receber cobranças em papel e centraliza a consulta dos pagamentos em um único ambiente digital.

Para as empresas, essa funcionalidade representa mais do que comodidade. Em um cenário em que a gestão financeira exige agilidade, controle e segurança, acompanhar cobranças de forma organizada pode fazer diferença na eficiência das operações e na saúde do fluxo de caixa.

Mas como garantir que nenhum boleto passe despercebido? Como reduzir riscos de fraude, atrasos e retrabalho sem aumentar a carga operacional da equipe financeira? Essas são preocupações comuns em organizações que lidam diariamente com um grande volume de contas a pagar e receber.

Neste artigo, você vai entender como funciona o DDA bancário, quais são suas vantagens, as diferenças em relação ao boleto tradicional e ao débito automático, além de descobrir como esse recurso pode contribuir para a automação financeira e a otimização dos processos empresariais.

O que é DDA (Débito Direto Autorizado)?

DDA é a sigla para Débito Direto Autorizado, um serviço criado pelo sistema bancário brasileiro para facilitar a consulta e o gerenciamento de boletos de cobrança.

Por meio dele, pessoas físicas e jurídicas podem visualizar eletronicamente todos os boletos registrados em seu CPF ou CNPJ diretamente no internet banking ou aplicativo da instituição financeira.

O principal objetivo do DDA é substituir o recebimento de boletos impressos, tornando o processo de cobrança mais seguro, prático e eficiente. Quando um boleto é emitido e registrado em nome do pagador, ele passa a ficar disponível para consulta no ambiente bancário, sem a necessidade de envio em papel.

Como funciona o DDA bancário?

O funcionamento do DDA é simples e ocorre de forma integrada entre empresas, bancos e o sistema financeiro. Quando uma cobrança é emitida, ela passa a ficar disponível para consulta pelo pagador em ambiente digital.

As principais etapas são:

- Emissão do boleto: a empresa credora gera um boleto registrado em nome do CPF ou CNPJ do pagador;

- Registro da cobrança: o boleto é registrado no sistema bancário, garantindo sua validade e rastreabilidade;

- Disponibilização no DDA: a cobrança passa a aparecer automaticamente no internet banking ou aplicativo da instituição financeira onde o pagador aderiu ao serviço;

- Consulta das informações: o usuário pode visualizar dados como valor, vencimento, beneficiário e situação do boleto;

- Autorização do pagamento: caso deseje quitar a cobrança, o pagador realiza o pagamento diretamente pelo banco, de forma semelhante a qualquer outro boleto;

- Liquidação financeira: após o pagamento, o valor é transferido ao beneficiário e a obrigação é considerada quitada.

Dessa forma, o DDA concentra em um único ambiente todas as cobranças registradas vinculadas ao CPF ou CNPJ, facilitando o acompanhamento e a gestão dos compromissos financeiros.

Qual a diferença entre DDA, boleto bancário e débito automático?

Embora sejam utilizados para realizar pagamentos, DDA, boleto bancário e débito automático funcionam de maneiras diferentes. A principal distinção está no nível de automação e no controle que o pagador tem sobre cada cobrança.

No boleto tradicional, a cobrança é enviada ao cliente por meios físicos ou digitais, como e-mail, WhatsApp ou correspondência.

Já no DDA, os boletos registrados ficam disponíveis automaticamente para consulta no ambiente bancário, sem a necessidade de envio pelo credor.

Por sua vez, no débito automático, os pagamentos são realizados automaticamente na data de vencimento, desde que haja saldo disponível na conta.

Confira as principais diferenças:

| Característica | DDA | Boleto bancário | Débito automático |

| Visualização das cobranças | Centralizada no banco | Enviada pelo emissor | Não exige consulta |

| Recebimento em papel | Não | Pode ocorrer | Não |

| Necessidade de autorização para pagamento | Sim | Sim | Não |

| Pagamento automático | Não | Não | Sim |

| Controle sobre cada cobrança | Alto | Alto | Médio |

| Risco de perda da cobrança | Baixo | Maior | Baixo |

| Indicado para | Gestão de boletos e contas a pagar | Pagamentos avulsos | Contas recorrentes |

O DDA combina a flexibilidade do boleto com uma gestão mais organizada das cobranças. Por isso, é uma alternativa interessante para empresas que buscam mais controle financeiro, sem abrir mão da praticidade e da segurança nos pagamentos.

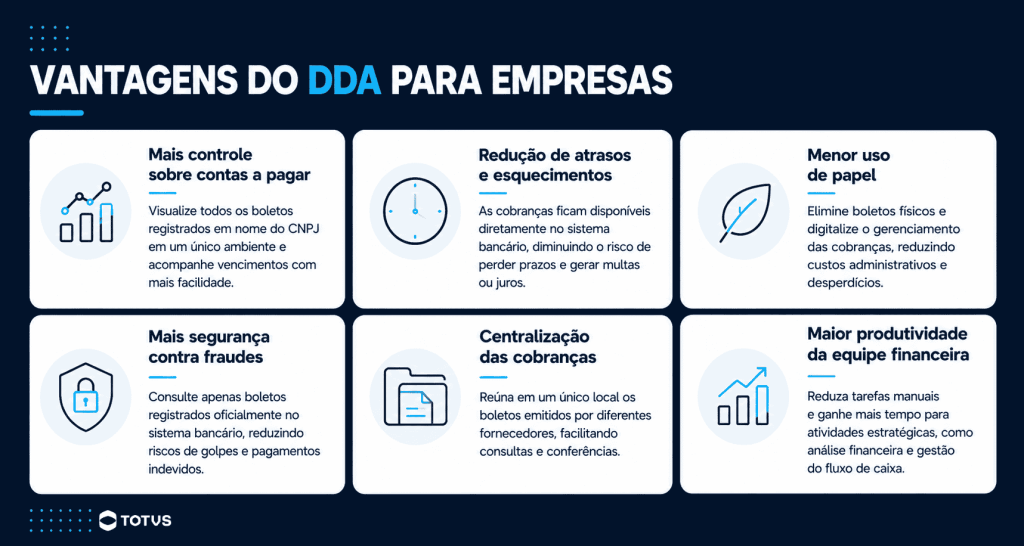

Quais são as vantagens do DDA para empresas?

Ao centralizar cobranças e facilitar o acompanhamento dos pagamentos, o recurso ajuda a tornar a gestão financeira mais eficiente, segura e organizada.

Para empresas que lidam com um grande volume de contas a pagar, isso pode representar ganhos importantes de produtividade e controle operacional.

Mais controle sobre contas a pagar

Com o DDA, todos os boletos registrados em nome do CNPJ ficam concentrados em um único ambiente. Isso facilita a visualização das obrigações financeiras e reduz a dependência de documentos enviados por e-mail ou impressos.

Além de melhorar a organização, a centralização das cobranças permite que gestores acompanhem vencimentos com mais precisão e tomem decisões financeiras com base em informações atualizadas.

Redução de atrasos e esquecimentos

Boletos perdidos, enviados para o destinatário errado ou esquecidos em caixas de e-mail podem gerar atrasos e custos desnecessários. Como as cobranças ficam disponíveis diretamente no sistema bancário, o risco de perder um vencimento diminui significativamente.

Isso contribui para manter pagamentos em dia, evitar multas e juros e preservar o relacionamento com fornecedores e parceiros comerciais.

Menor uso de papel

O DDA elimina a necessidade de emissão e envio de boletos físicos, tornando o processo mais sustentável e econômico. A consulta e o gerenciamento das cobranças passam a ocorrer de forma totalmente digital.

Além da redução de custos com impressão e logística, a digitalização ajuda a simplificar rotinas administrativas e a diminuir o volume de documentos físicos armazenados pela empresa.

Mais segurança contra fraudes em boletos

Fraudes envolvendo boletos falsos continuam sendo uma preocupação para muitas organizações. Como o DDA exibe apenas boletos registrados oficialmente no sistema bancário, o processo se torna mais seguro.

A validação das informações diretamente no ambiente do banco reduz o risco de pagamentos indevidos e aumenta a confiabilidade das operações financeiras.

Centralização das cobranças

Empresas que trabalham com diversos fornecedores costumam receber cobranças por diferentes canais. O DDA reúne essas informações em um único local, facilitando consultas e conferências.

Essa visão consolidada reduz a dispersão de dados e permite uma gestão mais eficiente das obrigações financeiras da organização.

Maior produtividade da equipe financeira

Ao diminuir tarefas manuais relacionadas ao recebimento, conferência e organização de boletos, o DDA libera tempo para atividades mais estratégicas da área financeira.

Com processos mais simples e menos suscetíveis a erros, a equipe ganha eficiência operacional e consegue dedicar mais atenção ao planejamento financeiro e ao controle do fluxo de caixa.

Como implementar o DDA na rotina financeira da empresa?

A adoção do DDA costuma ser simples, mas seus benefícios são potencializados quando o recurso faz parte de uma estratégia mais ampla de organização financeira.

Para obter melhores resultados, é importante alinhar a utilização do serviço aos processos da empresa e às ferramentas de gestão já utilizadas.

Confira os principais passos para implementar o DDA na rotina financeira:

- Verifique a disponibilidade junto à instituição financeira: confirme se o banco da empresa oferece o serviço de DDA para pessoas jurídicas e quais são os procedimentos para adesão;

- Habilite o CNPJ no sistema: após a contratação, realize o cadastro da empresa para que os boletos registrados em seu nome passem a ser exibidos no ambiente bancário;

- Defina processos internos de acompanhamento: estabeleça responsáveis pela consulta das cobranças, validação dos pagamentos e monitoramento dos vencimentos;

- Integre o DDA aos sistemas financeiros: sempre que possível, conecte as informações de pagamentos às ferramentas de gestão financeira e contas a pagar utilizadas pela empresa;

- Acompanhe indicadores de desempenho: monitore métricas como atrasos, multas, juros, produtividade da equipe financeira e volume de pagamentos processados para avaliar os resultados da implementação.

Com essas etapas, o DDA deixa de ser apenas um recurso bancário e passa a contribuir efetivamente para a eficiência e a organização da gestão financeira empresarial.

Como o DDA ajuda na automação financeira?

O DDA já contribui para a digitalização da gestão financeira ao centralizar a visualização dos boletos em um único ambiente. Porém, quando integrado a sistemas de gestão financeira, seu potencial vai além da simples consulta de cobranças, ajudando a automatizar processos, reduzir tarefas manuais e aumentar o controle sobre as operações.

Entre os principais ganhos para a automação financeira, destacam-se:

- Captura automática de cobranças: os boletos registrados podem ser identificados e incorporados aos processos financeiros com mais agilidade, reduzindo a dependência de documentos enviados por e-mail ou outros canais;

- Conciliação financeira mais eficiente: a integração entre informações bancárias e sistemas de gestão facilita a conferência dos pagamentos realizados e o acompanhamento das movimentações financeiras;

- Controle de vencimentos: alertas, agendas e relatórios ajudam a monitorar prazos de pagamento, reduzindo o risco de atrasos, multas e juros;

- Fluxos de aprovação estruturados: as cobranças podem passar por processos internos de validação antes do pagamento, garantindo mais governança e controle financeiro;

- Maior rastreabilidade: todas as etapas, desde a identificação da cobrança até a quitação do boleto, ficam registradas, facilitando auditorias, consultas e análises futuras.

Automatize a gestão financeira da sua empresa com o Techfin ERP Finance da TOTVS

O DDA é uma ferramenta importante para centralizar cobranças e aumentar o controle sobre os pagamentos. No entanto, empresas que buscam mais eficiência operacional costumam ir além da simples consulta de boletos, investindo na integração entre informações financeiras, processos e tecnologia.

Quando cobranças, pagamentos, aprovações e conciliações passam a ser gerenciados em um único ambiente, a área financeira ganha mais agilidade, reduz tarefas manuais e fortalece a governança sobre as operações. Essa integração é fundamental para transformar rotinas financeiras em processos mais estratégicos.

Com o Techfin ERP Finance, a TOTVS oferece serviços financeiros integrados ao sistema de gestão da empresa, conectando tecnologia, inteligência de dados e automação para simplificar a jornada financeira de clientes e fornecedores.

O objetivo é ampliar o acesso a serviços financeiros, reduzir cliques e tornar as operações mais eficientes.

Parte do ecossistema de soluções da TOTVS, o Techfin ERP Finance ajuda empresas a organizar melhor seus processos de compra, venda e recebimento, proporcionando mais controle, produtividade e segurança para impulsionar o crescimento do negócio.

Conclusão

O DDA é uma solução que ajuda empresas a modernizar a gestão de cobranças e pagamentos, oferecendo mais controle, segurança e organização para as rotinas financeiras. Ao centralizar a visualização dos boletos vinculados ao CNPJ, o recurso reduz riscos de atrasos, perdas de documentos e falhas operacionais.

Quando combinado com sistemas de gestão financeira, seus benefícios se tornam ainda mais relevantes. A integração entre dados, processos e serviços financeiros contribui para automatizar tarefas, aumentar a produtividade da equipe e fortalecer a governança das operações.

Se você deseja aprofundar seus conhecimentos sobre o tema e descobrir outras práticas para otimizar a saúde financeira da sua empresa, aproveite para conferir o conteúdo da TOTVS sobre gestão financeira!

FAQ

O que significa DDA?

DDA é a sigla para Débito Direto Autorizado, um serviço bancário que permite visualizar eletronicamente todos os boletos registrados em nome de um CPF ou CNPJ diretamente no internet banking ou aplicativo do banco.

DDA é a mesma coisa que débito automático?

Não. No débito automático, o pagamento é realizado automaticamente na data de vencimento. Já no DDA, o usuário apenas visualiza as cobranças e decide se e quando fará o pagamento.

Como aderir ao DDA?

A adesão deve ser feita junto à instituição financeira da empresa. Após a habilitação do serviço para o CNPJ, os boletos registrados passam a ficar disponíveis para consulta nos canais digitais do banco.

Quais são as vantagens do DDA para empresas?

Entre os principais benefícios estão a centralização das cobranças, a redução de atrasos e esquecimentos, o aumento da segurança contra fraudes, a diminuição do uso de papel e a melhoria da produtividade da equipe financeira.

O DDA pode ser integrado a sistemas de gestão financeira?

Sim. A integração com sistemas de gestão financeira permite automatizar processos, melhorar a conciliação bancária, controlar vencimentos, estruturar fluxos de aprovação e aumentar a rastreabilidade das operações financeiras.

Deixe aqui seu comentário