A implementação da Reforma Tributária do Consumo continua avançando sobre o ecossistema nacional de Documentos Fiscais Eletrônicos (DF-es). Como parte desse processo, foi publicada uma nova rodada de Notas Técnicas voltadas à adequação desses documentos às regras do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), promovendo alterações nos leiautes XML, nas regras de validação e em novos grupos de informações tributárias previstos pela Lei Complementar nº 214/2025.

Foram publicadas, em 10 de junho de 2026, as Notas Técnicas 2026.002 v. 1.00 referentes ao Conhecimento de Transporte Eletrônico (CT-e), Bilhete de Passagem Eletrônico (BP-e), Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (NFCom), Nota Fiscal de Energia Elétrica Eletrônica (NF3e), Nota Fiscal de Água Eletrônica (NFÁgua) e Nota Fiscal Eletrônica do Gás (NFGás) promovendo alterações significativas nos leiautes XML e nas regras de validação desses documentos.

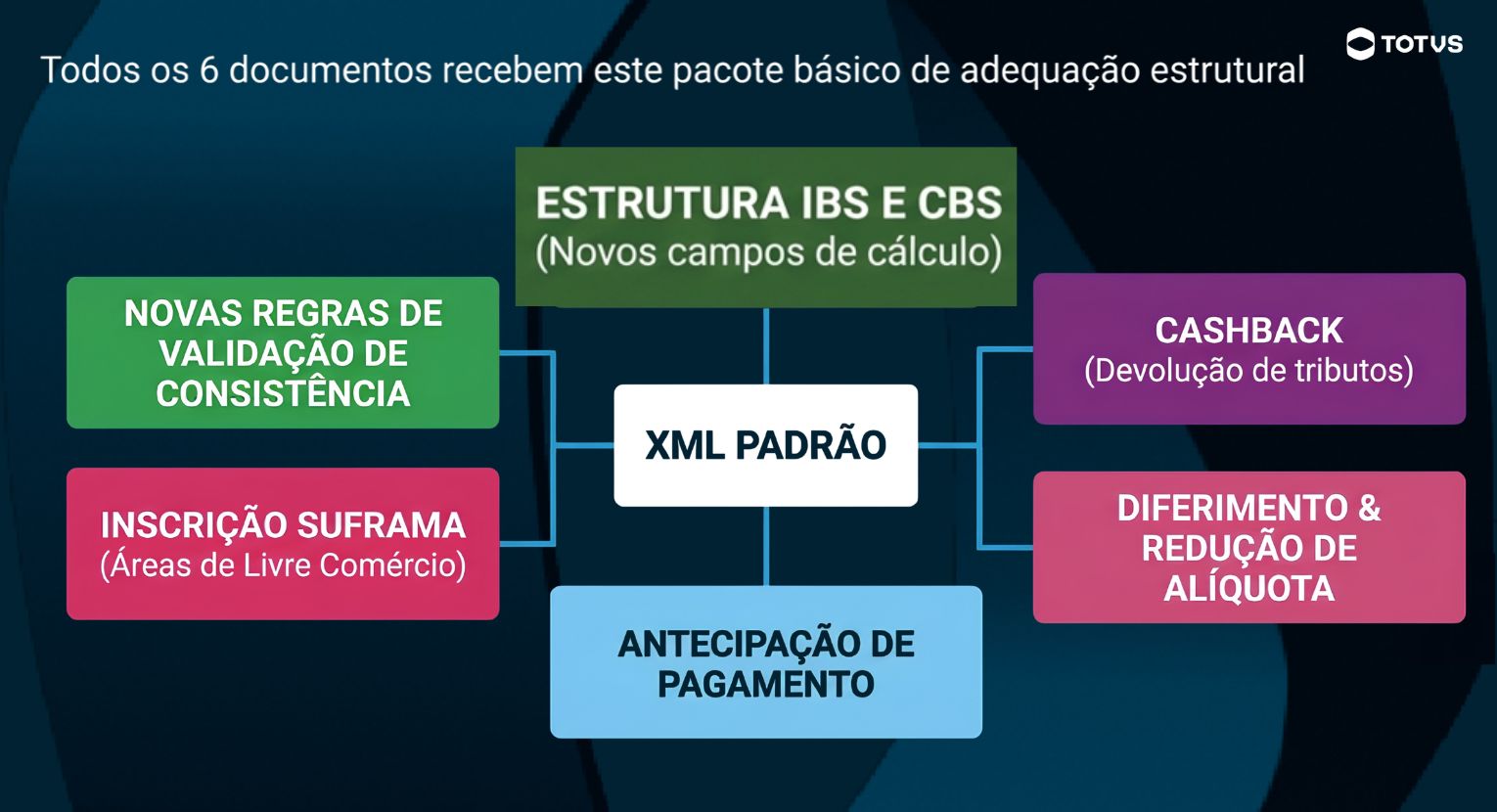

Alterações comuns às Notas Técnicas

Embora existam particularidades em alguns documentos, todas as Notas Técnicas receberam um mesmo conjunto de adequações relacionadas à Reforma Tributária. Entre as principais novidades estão:

- obrigatoriedade da estrutura de tributação do IBS e da CBS;

- inclusão de novos campos para cálculo dos tributos;

- criação de grupos destinados ao tratamento do diferimento;

- inclusão de grupos para redução de alíquota;

- inclusão de campos destinados à devolução de tributos (cashback);

- inclusão do campo de Inscrição SUFRAMA do emitente para operações realizadas em Área de Livre Comércio (ALC);

- criação das regras relacionadas à CBS com alíquota zero para operações beneficiadas;

- inclusão das estruturas relacionadas à Antecipação de Pagamento;

- atualização de diversas regras de validação para garantir a consistência das informações transmitidas.

Alterações específicas por documento

Além das adaptações estruturais da Reforma Tributária, determinadas Notas Técnicas trouxeram alterações exclusivas para seus respectivos documentos.

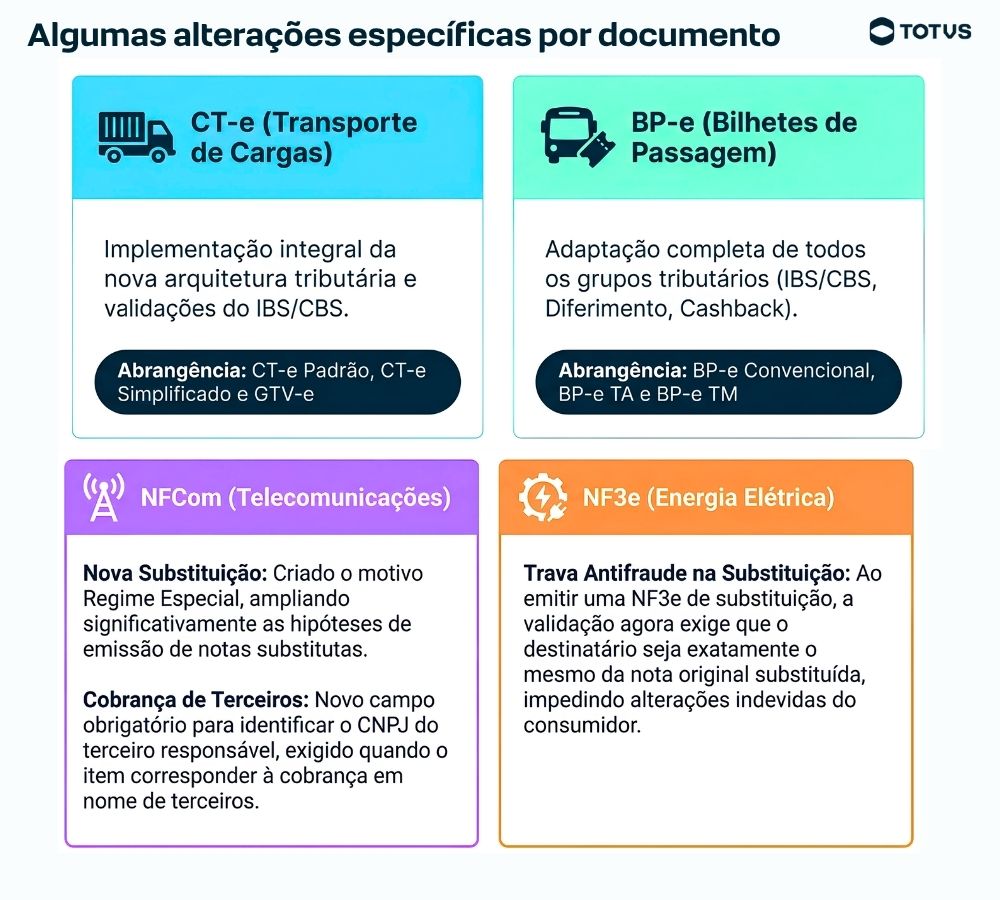

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica (NFCom) Além das adequações gerais da Reforma Tributária, a NFCom recebeu alterações voltadas às operações próprias do setor de telecomunicações. Foi criado um novo motivo de substituição denominado “Regime Especial”, ampliando as hipóteses permitidas para emissão de documentos fiscais substitutos.

Também foi criado o campo destinado à identificação do CNPJ do terceiro responsável pela cobrança, que deverá ser utilizado quando determinado item do documento corresponder à cobrança realizada em nome de terceiros. Novas regras de validação também passam a exigir o correto preenchimento dessas informações, aumentando a consistência dos documentos autorizados.

- Nota Fiscal de Energia Elétrica Eletrônica (NF3e): Além das adaptações comuns aos demais documentos fiscais eletrônicos, a NF3e recebeu uma nova regra destinada ao processo de substituição do documento fiscal. A partir da implantação da Nota Técnica, quando uma NF3e for emitida com finalidade de substituição, o destinatário informado deverá ser exatamente o mesmo constante na NF3e originalmente substituída, impedindo alterações indevidas do consumidor durante esse procedimento.

- Conhecimento de Transporte Eletrônico (CT-e): No CT-e, as alterações concentram-se na implementação integral das estruturas tributárias previstas pela Reforma Tributária. Foram incorporados os novos grupos destinados ao IBS e à CBS, cashback, redução de alíquota, diferimento, CBS com alíquota zero, Antecipação de Pagamento e Inscrição SUFRAMA do emitente, além das respectivas regras de validação para autorização do documento.

Importante ressaltar que as mudanças aplicam-se a todos os documentos abrangidos pela família CT-e, incluindo o Conhecimento de Transporte Eletrônico (CT-e), o CT-e Simplificado e a Guia de Transporte de Valores Eletrônica (GTV-e), conforme previsto na respectiva Nota Técnica.

- Bilhete de Passagem Eletrônico (BP-e): O BP-e também recebeu as adaptações estruturais necessárias para suportar a tributação do IBS e da CBS. As alterações contemplam os novos grupos tributários, cashback, redução de alíquota, diferimento, CBS com alíquota zero, Antecipação de Pagamento, Inscrição SUFRAMA do emitente e respectivas validações.

Importante ressaltar que as mudanças aplicam-se tanto ao BP-e convencional quanto ao BP-e TA e ao BP-e TM.

- NFAg – Nota Fiscal de Água Eletrônica: Na NFÁgua, as alterações concentram-se na implementação das estruturas tributárias previstas pela Reforma Tributária. Foram incorporados os novos grupos destinados ao IBS e à CBS, cashback, redução de alíquota, diferimento, CBS com alíquota zero, Antecipação de Pagamento e Inscrição SUFRAMA do emitente, bem como as respectivas regras de validação para autorização do documento.

- Nota Fiscal Eletrônica do Gás (NFGás ): A NFGás foi o documento que recebeu o maior conjunto de alterações específicas. Foram criados novos campos no grupo Tributada e com cobrança do ICMS por Substituição Tributária (ICMS10), incorporando informações relacionadas ao Fundo de Combate à Pobreza (FCP) e ao cálculo do ICMS-ST.

Também foram incluídos novos campos no grupo Tributação com Diferimento (ICMS51), permitindo informar base de cálculo, alíquota do ICMS, percentual de diferimento, valor do ICMS da operação, valor diferido e código de benefício fiscal.

Outra alteração relevante é a ampliação das modalidades aceitas no campo Modalidade de determinação da Base de Cálculo do ICMS por Substituição Tributária, permitindo utilizar as mesmas modalidades previstas para o ICMS próprio.

Além disso, foram criadas novas regras de validação destinadas a verificar automaticamente a consistência do cálculo do ICMS-ST e do ICMS diferido, reduzindo erros durante a autorização do documento.

A publicação simultânea dessas Notas Técnicas demonstra que a adaptação dos Documentos Fiscais Eletrônicos à Reforma Tributária está avançando de forma coordenada em diversos setores da economia.

Atenção ao cronograma de implantação

As Notas Técnicas 2026.002 não possuem um cronograma único de implantação. Enquanto parte dos Documentos Fiscais Eletrônicos terá a implementação realizada em duas etapas distintas, outros documentos contam com apenas uma etapa de implantação, em razão de suas características específicas.

- Documentos com duas etapas de implantação: As Notas Técnicas referentes ao CT-e, BP-e, NFCom e NF3e estabelecem duas datas distintas de implantação.

A primeira etapa é destinada exclusivamente à obrigatoriedade do preenchimento dos campos da Reforma Tributária do Consumo, que contemplam as informações relativas ao IBS e à CBS.

Já a segunda etapa corresponde às demais alterações previstas nas respectivas Notas Técnicas, como a inclusão do campo de Inscrição SUFRAMA do emitente para operações em Área de Livre Comércio (ALC), atualização das regras de validação, regras relacionadas à CBS com alíquota zero, Antecipação de Pagamento e demais ajustes específicos de cada documento.

| Etapa de implementação | Ambiente de homologação | Ambiente de Produção |

| Obrigatoriedade preenchimento dos campos da RTC | 01/07/2026 | 03/08/2026 |

| Demais alterações previstas nas Notas Técnicas | 03/08/2026 | 31/08/2026 |

- Documentos com cronograma único de implantação: As Notas Técnicas da Nota Fiscal de Água Eletrônica (NFÁgua) e da Nota Fiscal Eletrônica do Gás (NFGás) possuem apenas uma etapa de implantação, uma vez que esses documentos já foram concebidos contemplando a estrutura tributária da Reforma Tributária do Consumo, incluindo os grupos destinados ao IBS e à CBS. Assim, as alterações introduzidas por essas Notas Técnicas entram em vigor simultaneamente, seguindo o cronograma:

- Ambiente de Homologação: 03/08/2026

- Ambiente de Produção:31/08/2026

Além das Notas Técnicas 2026.002, também foram publicados os respectivos schemas XML, contendo as alterações estruturais necessárias para suportar os novos campos, grupos e regras de validação introduzidos pelas atualizações. Os novos schemas servirão de base para que desenvolvedores de software e empresas emissoras de Documentos Fiscais Eletrônicos realizem as adequações de seus sistemas dentro dos cronogramas estabelecidos para homologação e produção.

As Notas Técnicas 2026.002 e seus respectivos schemas XML já estão disponíveis para consulta. Para acessar a documentação completa, clique na Nota Técnica ou no schema correspondente ao Documento Fiscal Eletrônico de seu interesse e confira todas as alterações de leiaute, regras de validação, cronogramas de implantação e demais especificações técnicas publicadas para adequação à Reforma Tributária do Consumo.

CT-e: Nota Técnica 2026.002 | Schema XML

BP-e: Nota Técnica 2026.002 | Schema XML

NFCom: Nota Técnica 2026.002 | Schema XML

NFAg: Nota Técnica 2026.002 | Schema XML

NFGás: Nota Técnica 2026.002 | Schema XML

NF3e: Nota Técnica 2026.002 | Schema XML (o link para o schema consta no Portal dos Documentos Fiscais Eletrônicos; entretanto, até o momento da publicação desta notícia, o arquivo ainda não pode ser baixado).

Quer saber mais sobre os Documentos Fiscais Eletrônicos? Acesse nossa página sobre Documentos Fiscais Eletrônicos no contexto da Reforma Tributária e encontre conteúdos organizados por setor de atuação.

Fonte: Portal dos DFes

Deixe aqui seu comentário