A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (CGNFS-e) publicou, em 4 de junho de 2026, a Nota Técnica nº 009/2026, trazendo um conjunto abrangente de alterações no leiaute da NFS-e Nacional voltadas à implementação da Reforma Tributária do Consumo.

O documento atualiza regras, grupos de informações, validações e estruturas de dados necessárias para suportar a incidência do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), além de incorporar novos cenários operacionais relacionados ao Simples Nacional, operações imobiliárias, documentos de ajuste tributário e integração entre documentos fiscais e meios de pagamento.

As mudanças foram consolidadas nos anexos técnicos da NFS-e Nacional e representam mais um avanço na preparação do ambiente fiscal brasileiro para a transição prevista pela Lei Complementar nº 214/2025.

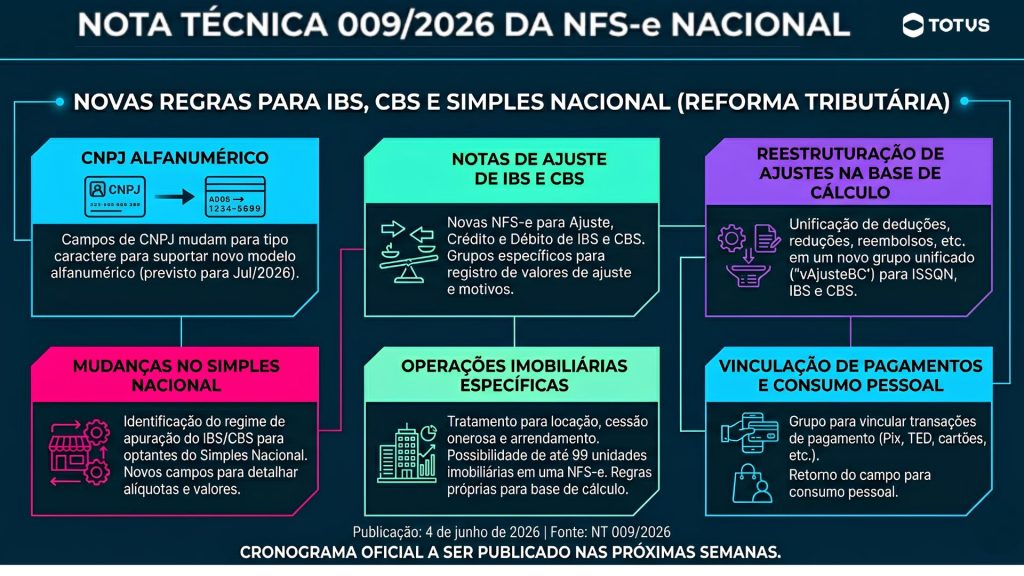

CNPJ alfanumérico passa a ser contemplado no leiaute da NFS-e: Uma das alterações de caráter estrutural previstas na NT 009 é a adequação do documento fiscal ao futuro modelo de CNPJ alfanumérico, cuja implementação está prevista para ocorrer a partir de julho de 2026.

Para viabilizar essa mudança, todos os campos relacionados ao CNPJ deixaram de possuir natureza exclusivamente numérica e passaram a ser definidos como campos do tipo caractere.

NFS-e passa a suportar notas de ajuste de IBS e CBS: Um dos pontos mais relevantes da NT 009 é a formalização das chamadas Notas de Ajuste de IBS e CBS, mecanismo que permitirá registrar ajustes tributários por meio da própria NFS-e. Para isso, foi criado o grupo de informações para Notas de Ajuste de IBS e CBS (“gIBSCBSAjuste”), destinado ao registro dos valores de IBS e CBS objeto de ajuste.

Além disso, o campo indicador da finalidade da emissão da NFS-e (“finNFSe”) foi ampliado para permitir três cenários distintos:

- NFS-e regular;

- NFS-e de crédito;

- NFS-e de débito.

A estrutura também passa a prever a identificação específica dos motivos que originaram os ajustes por meio do campo indicador do tipo de Nota de Ajuste de Débito (“tpNFSeDebito”) e do campo indicador do tipo de Nota de Ajuste de Crédito (“tpNFSeCredito”).Entre os tipos de NFS-e de débito previstos estão:

- Transferência de créditos para cooperativas;

- Anulação de crédito por operações imunes ou isentas;

- Débitos de documentos não processados na apuração;

- Multas e juros;

- Transferência de crédito em sucessões;

- Pagamentos antecipados.

Já para as notas de crédito, destacam-se situações relacionadas a multas, juros e transferências de crédito em sucessões empresariais.

Reestruturação dos ajustes de base de cálculo traz novo grupo unificado: A NT 009 também promove uma profunda reorganização das informações relacionadas às deduções, reduções, reembolsos, ressarcimentos e repasses.

O grupo de deduções e reduções (“vDedRed”) e o grupo de reembolso, repasse e ressarcimento (“gReeRepRes”) foram unificados em uma nova estrutura denominada grupo de informações relativas aos ajustes das bases de cálculo (“vAjusteBC”). O objetivo é consolidar em um único grupo todas as informações utilizadas para ajuste das bases de cálculo do ISSQN, IBS e CBS. A nova estrutura passa a contemplar:

- Percentuais de ajuste;

- Valores monetários de ajuste;

- Referenciamento de documentos fiscais;

- Referenciamento de documentos não fiscais;

- Informações dos fornecedores envolvidos;

- Dados de operações passíveis de dedução, reembolso ou ressarcimento.

Também foram redefinidos os tipos de ajuste aceitos pelo sistema, incluindo situações específicas relacionadas a:

- Planos de saúde;

- Agências de turismo;

- Corretagem imobiliária;

- Publicidade e propaganda;

- Glosas de serviços de saúde;

- Operações realizadas por conta e ordem de terceiros.

A mudança tende a trazer maior padronização e segurança jurídica para o tratamento das exclusões das bases de cálculo dos tributos.

Fórmulas de cálculo do ISSQN, IBS e CBS são alteradas: Como consequência da reorganização dos grupos de ajuste, a NT 009 altera as fórmulas utilizadas para determinação das bases tributáveis.

No ISSQN, o antigo campo valor calculado das deduções e reduções (“vCalcDR”) foi substituído pelo campo valor calculado dos ajustes da base de cálculo do ISSQN (“vCalcAjusteBCISSQN”), permitindo que a base de cálculo passe a considerar de forma mais abrangente os diversos tipos de deduções e reduções admitidas. Da mesma forma, a base de cálculo do IBS e da CBS passa a incorporar novos mecanismos para exclusão de valores relativos a:

- Reembolsos;

- Ressarcimentos;

- Repasse de valores;

- Glosas em serviços de saúde;

- Operações com terceiros;

- Ajustes relacionados à locação e ao arrendamento de imóveis.

Para isso, o antigo campo valor calculado de reembolso, repasse e ressarcimento (“vCalcReeRepRes”) foi substituído pelo campo valor calculado dos ajustes da base de cálculo do IBS e da CBS (“vCalcAjusteBCIBSCBS”).

Também houve alteração do antigo campo valor calculado de deduções e reduções do IBS e da CBS (“vCalcDedRedIBSCBS”), que passou a ser denominado campo valor calculado dos ajustes da base de cálculo para operações imobiliárias (“vCalcAjusteBCLocImoveis”).

As mudanças possuem impacto direto nos motores fiscais dos ERPs e nos cálculos realizados pelas plataformas emissoras de NFS-e.

Simples Nacional recebe novos campos para IBS e CBS: Outro destaque importante da Nota Técnica 009 está relacionado ao tratamento tributário dos contribuintes optantes pelo Simples Nacional.A NT cria novos campos para permitir a correta identificação do regime de apuração do IBS e da CBS.

O campo situação perante o Simples Nacional (“opSimpNac”) passa a contemplar também contribuintes com opção pendente de regularização ou julgamento. Passam a existir informações específicas para indicar:

- Empresas não optantes;

- MEIs;

- Microempresas e Empresas de Pequeno Porte optantes;

- Empresas com opção pelo Simples Nacional ainda pendente de julgamento ou regularização.

Também foi criado o campo regime de apuração tributária do IBS e da CBS para optantes do Simples Nacional (“regApIBSCBSSN”), permitindo distinguir situações em que:

- Ambos os tributos são recolhidos pelo Simples Nacional;

- Apenas a CBS permanece no Simples;

- IBS e CBS são apurados pelo regime regular.

Além disso, surge o campo código da atividade do Simples Nacional (“cAtvSN”), diretamente vinculado à classificação das atividades econômicas abrangidas pela NFS-e.

Novo grupo detalha composição do IBS e CBS para optantes do Simples Nacional: Para complementar as mudanças do Simples Nacional, foi criado o grupo de informações da composição do IBS e da CBS para optantes do Simples Nacional (“gTribSN”). Esse novo conjunto de informações permitirá destacar na NFS-e:

- Alíquota do IBS aplicada ao Simples Nacional;

- Valor do IBS;

- Alíquota da CBS;

- Valor da CBS.

Além disso, foi criado o campo valor da receita bruta para optantes do Simples Nacional (“vReceitaBrutaSN”), que servirá como base para a apuração dos tributos abrangidos por esse regime.

Campo de consumo pessoal volta ao leiaute: A Nota Técnica também reintegra o campo indicador de operação destinada ao uso ou consumo pessoal (“indFinal”), destinado à identificação de operações classificadas como uso ou consumo pessoal.

A informação decorre das regras estabelecidas pelo artigo 57 da Lei Complementar nº 214/2025 e poderá influenciar a apropriação de créditos tributários no novo modelo de tributação sobre o consumo.

Operações imobiliárias recebem tratamento específico na NFS-e: Entre as evoluções mais significativas da NT 009 está a reestruturação completa das informações relacionadas às operações com bens imóveis. A mudança atende especialmente às novas hipóteses de incidência introduzidas pela Reforma Tributária para:

- Locação de imóveis;

- Cessão onerosa;

- Arrendamento de bens imóveis.

Foi criado o grupo de informações relativas à locação, cessão onerosa ou arrendamento de bens imóveis (“gLocacao”), responsável por consolidar as informações econômicas da operação.

Também foi criado o grupo de informações das unidades imobiliárias envolvidas na operação (“gUnidImob”), que permite registrar até 99 imóveis em uma única NFS-e quando presentes no mesmo contexto operacional. Esses novos grupos permitem detalhar:

- Percentual de copropriedade;

- Valor total da operação;

- Descontos condicionados e incondicionados;

- Data original de vencimento;

- Cadastro Imobiliário Brasileiro (CIB);

- Inscrição imobiliária municipal;

- Endereço completo do imóvel.

Uma das principais novidades é a possibilidade de informar até 99 unidades imobiliárias em uma única NFS-e, desde que estejam inseridas no mesmo contexto operacional.

Base de cálculo do IBS e CBS em locações ganha regras próprias: A NT também cria mecanismos específicos para identificar parcelas que não integram a base de cálculo do IBS e da CBS em operações imobiliárias.

Para isso, foi criado o grupo de informações para ajustes da base de cálculo em operações imobiliárias (“gAjusteBCLocImoveis”), destinado à identificação dos valores que podem ser excluídos da tributação. Entre os valores que poderão ser destacados estão:

- IPTU;

- Contribuição de melhoria;

- Emolumentos;

- Condomínio;

- Redutor social;

- Outras parcelas previstas na legislação.

Grupo para vinculação de pagamentos aproxima documento fiscal e transação financeira: Outro avanço relevante é a criação do grupo de informações de vinculação entre a NFS-e e as transações de pagamento (“gPgtoVinc”), destinado à vinculação da NFS-e com a respectiva transação financeira.

O objetivo é permitir que o documento fiscal registre informações do pagamento quando elas estiverem disponíveis no momento da emissão. Poderão ser vinculadas até 99 transações de pagamento por documento fiscal. Entre os meios de pagamento previstos estão:

- Pix;

- Pix Automático;

- TED;

- Boleto;

- TEF;

- Book Transfer.

Além disso, serão informados dados relacionados ao recebedor do pagamento e à instituição financeira utilizada na operação.

A iniciativa reforça o movimento de integração entre documentos fiscais eletrônicos e meios de pagamento digitais, tema considerado estratégico para os mecanismos de controle e fiscalização previstos na Reforma Tributária.

Próximos passos e cronograma de implelementação

A Secretaria-Executiva do CGNFS-e informou que um cronograma específico para implantação das funcionalidades previstas na Nota Técnica 009 será divulgado nas próximas semanas. Enquanto isso, empresas de software, departamentos fiscais, emissores de NFS-e, provedores de tecnologia e contribuintes já podem iniciar a análise dos impactos das mudanças, especialmente em relação à adequação dos leiautes, regras de negócio, validações e integrações que serão exigidas pelo novo ambiente tributário brasileiro.

Com a publicação da NT 009, a NFS-e Nacional dá mais um passo importante rumo à operacionalização da Reforma Tributária do Consumo, consolidando-se como um dos principais documentos eletrônicos que sustentarão a apuração do IBS e da CBS nos próximos anos.

Quer saber como funciona a NFS-e Nacional, como ocorre o processo de adesão dos municípios e quais são os impactos das novas regras tributárias? Em nossa página você encontra conteúdos exclusivos, notícias, materiais técnicos, perguntas frequentes e as principais atualizações sobre a NFS-e Nacional. Clique aqui e saiba mais.

Fonte: Nota Técnica nº 009/2026

Deixe aqui seu comentário