E se um simples acordo financeiro acabasse gerando prejuízos por falta de clareza? O contrato de empréstimo é o que ajuda a evitar esse tipo de problema, trazendo mais estrutura e segurança para qualquer negociação.

Formalizar esse tipo de operação é o que organiza a relação entre as partes, reduz incertezas e dá suporte para decisões mais seguras.

Pensando na importância deste documento, reunimos um guia com os pontos essenciais que você precisa saber antes de elaborá-lo.

Neste conteúdo, você vai entender como funciona este modelo de contrato, quais são seus tipos, o que não pode faltar no documento e como estruturá-lo de forma eficiente. Vamos lá?

O que é contrato de empréstimo?

O contrato de empréstimo, também conhecido como contrato de mútuo, é um acordo formal entre duas partes, em que uma delas cede um bem ou valor à outra por um período determinado, com condições previamente estabelecidas.

Esse documento é elaborado com o objetivo, principalmente, de proporcionar segurança aos envolvidos na negociação.

Nesta transação, as partes envolvidas são identificadas como mutuante ou credor (quem empresta o bem ou valor) e mutuário ou devedor (quem recebe o empréstimo).

Quais são os tipos de contrato de empréstimo?

Os contratos de empréstimo podem ser classificados em dois tipos principais: comodato e mútuo. O comodato envolve o empréstimo de bens não consumíveis, enquanto o mútuo está relacionado ao empréstimo de bens consumíveis.

O contrato de comodato é um empréstimo gratuito, em que uma parte (comodante) cede um bem infungível à outra (comodatário), que deve devolvê-lo exatamente como recebeu após o período acordado.

É comum em situações como empréstimo de imóveis, equipamentos ou veículos. Uma empresa pode emprestar dispositivos, como notebooks e tablets para os colaboradores, por exemplo.

Já o mútuo é o tipo mais comum no contexto financeiro. Nele, há a transferência de bens fungíveis, como dinheiro, com a obrigação de devolução de outro bem da mesma espécie, qualidade e quantidade.

Uma diferença importante é que, enquanto o comodato é gratuito, o mútuo pode ter cobrança de juros. Confira um comparativo entre os dois modelos:

| Contrato de comodato | Contrato de mútuo |

| Envolve bens infungíveis (não consumíveis) | Envolve bens fungíveis (consumíveis, como dinheiro) |

| Gratuito | Pode ter cobrança de juros |

| O mesmo bem emprestado deve ser devolvido | É necessário devolver um bem equivalente (mesma espécie, qualidade e quantidade) |

| Tem como finalidade o uso temporário de bens | Envolve o empréstimo de dinheiro ou recursos financeiros |

Por que o contrato de empréstimo é importante?

O contrato é uma maneira de formalizar as condições do acordo, o que garante clareza e segurança no processo, fatores essenciais para evitar conflitos.

Por isso, é indicado elaborar o documento sempre que houver a transferência de valores ou bens entre pessoas ou empresas.

Aqui, entra também outro ponto importante no caso do contrato de empréstimo de dinheiro: evitar a inadimplência.

No Brasil, mais de 8 milhões de empresas fecharam o ano inadimplentes em 2025, um aumento de 2 milhões em relação ao ano anterior. Esse é o maior número já registrado na série histórica, segundo dados da Serasa Experian.

Isso reforça a necessidade de estabelecer regras claras e garantir segurança em qualquer tipo de operação.

Além da proteção jurídica, a formalização do empréstimo por meio do contrato traz outros benefícios para todos os envolvidos, como:

- Registro formal da operação: documenta todos os termos acordados, o que ajuda a criar um histórico confiável da negociação, especialmente em contratos empresariais;

- Facilidade na cobrança: serve como comprovante das condições acordadas e permite acionar medidas legais em casos de inadimplência;

- Previsibilidade financeira: permite acompanhar prazos, valores e obrigações com mais controle;

- Organização financeira: ajuda no controle e planejamento das obrigações assumidas;

- Prevenção de conflitos: reduz riscos de interpretações diferentes entre as partes.

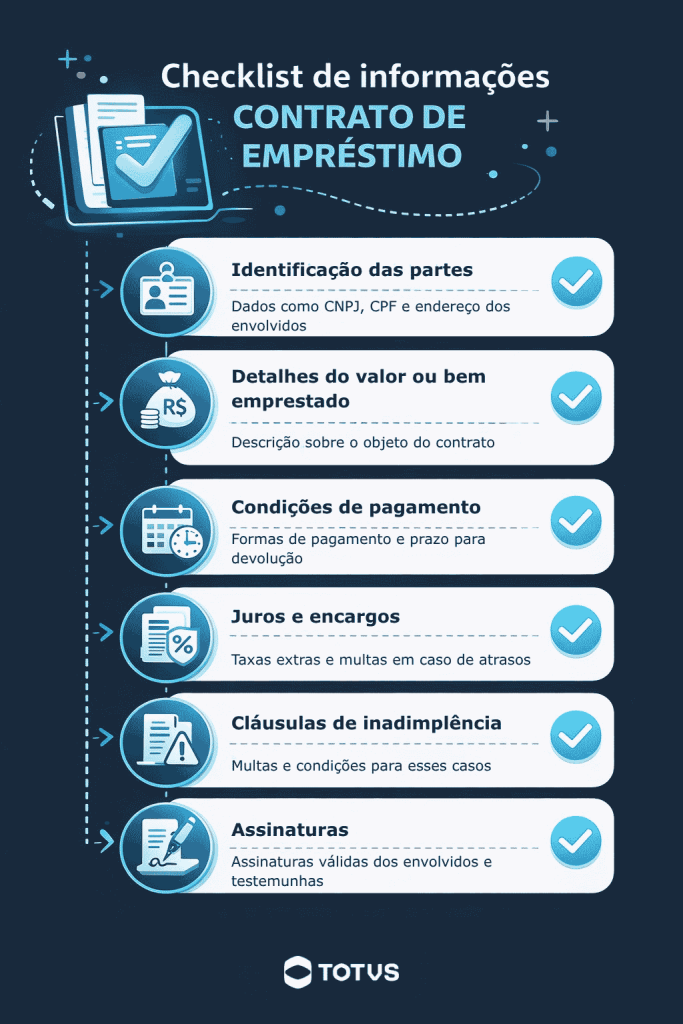

Quais informações devem constar no contrato de empréstimo?

A elaboração do contrato é uma etapa muito importante e deve ser feita com total atenção para garantir validade jurídica e evitar interpretações equivocadas.

Embora os detalhes variem conforme o tipo de empréstimo, alguns dados são indispensáveis e não podem ficar de fora do contrato, como:

- Identificação das partes: nome, CPF/CNPJ e dados de contato de quem empresta e de quem recebe;

- Objeto do contrato: descrição detalhada do valor ou bem emprestado;

- Condições de pagamento: forma, datas e possíveis parcelamentos, bem como prazo para devolução do bem ou quitação do empréstimo;

- Juros e encargos: definição de taxas, multas e correções aplicáveis;

- Cláusulas de inadimplência: medidas previstas em caso de atraso ou não pagamento;

- Assinaturas: formalização das partes para garantir validade legal.

Para ajudar você a não esquecer de nenhuma informação, preparamos um checklist:

Leia também: Elementos essenciais dos contratos: conheça os 4 pilares para a validade jurídica

Como fazer um contrato de empréstimo?

Além das informações, vale adotar algumas boas práticas que garantam clareza, reduzam riscos e facilitem a gestão do acordo ao longo do tempo.

Esses cuidados vão facilitar a elaboração do contrato e manter a conformidade, a segurança e a confiabilidade da negociação.

Veja alguns pontos essenciais para estruturar o documento de forma mais estratégica.

Use uma linguagem clara

A redação do contrato deve ser direta, objetiva e livre de ambiguidades. Para isso, evite termos genéricos ou expressões que possam gerar múltiplas interpretações, como “prazo a combinar”, “pagamento em breve” ou “condições flexíveis”.

Sempre que possível, detalhe condições como prazos com datas específicas, formas de pagamento, percentuais de juros e responsabilidades das partes.

Além de reduzir dúvidas, isso facilita a execução do acordo e diminui significativamente o risco de conflitos ou questionamentos futuros.

Em alguns casos, vale fazer uma minuta de contrato para refinar as cláusulas do acordo antes de emitir a versão oficial.

Antecipe cenários de risco

Um bom contrato considera não apenas o cenário ideal, mas também situações adversas. Por isso, vale incluir cláusulas que tratem de pontos como:

- Atrasos;

- Inadimplência;

- Renegociação;

- Rescisão de contrato antecipada.

Definir previamente como agir nesses casos traz maior previsibilidade e protege as partes. Isso é especialmente importante em operações financeiras, em que imprevistos podem gerar impactos significativos.

Defina critérios objetivos para juros e encargos

Especifique de forma detalhada como serão aplicados os juros, multas e correções monetárias. Informe taxas, periodicidade, forma de cálculo e possíveis encargos adicionais.

Quanto mais transparente for essa definição, menor a chance de divergências ao longo da execução do contrato de empréstimo.

Esse cuidado também contribui para a conformidade com normas legais e aumenta a confiança entre as partes.

Padronize contratos sempre que possível

Criar modelos padronizados ajuda a manter consistência, reduzir erros e ganhar agilidade na formalização de novos contratos.

Isso é especialmente relevante para empresas que lidam com alto volume de operações e precisam de maior praticidade na gestão de contratos.

A padronização também facilita revisões, auditorias e atualizações, garantindo que todos os contratos sigam as mesmas diretrizes e boas práticas.

Utilize tecnologia para organizar e acompanhar contratos

Ferramentas digitais como sistemas de gestão e assinatura eletrônica permitem centralizar documentos, automatizar fluxos e acompanhar prazos e obrigações dos contratos em tempo real.

Com isso, é possível reduzir falhas operacionais, melhorar o controle das informações e facilitar o acesso aos dados de acordos em andamento (ou já encerrados) sempre que necessário.

Além disso, o uso de tecnologia torna a formalização dos acordos mais rápida e segura, com possibilidade de armazenamento em nuvem e tramitação digital, ideal para negociações à distância.

Modelo de contrato de empréstimo

Um modelo de contrato pode servir como ponto de partida para estruturar o documento de forma correta.

No entanto, é importante lembrar que ele deve ser adaptado conforme as necessidades da empresa, o tipo de operação e as condições negociadas entre as partes.

Lembre-se de ajustar cláusulas, valores, prazos e encargos para garantir que o contrato reflita a realidade do acordo e ofereça a proteção adequada.

Preparamos um modelo simplificado que pode ser utilizado como base. Confira:

CONTRATO DE EMPRÉSTIMO

Pelo presente instrumento particular, de um lado:

[Nome do credor], inscrito(a) no CPF/CNPJ sob o nº [XXX], com endereço em [endereço completo], doravante denominado(a) CREDOR;

E, de outro lado:

[Nome do devedor], inscrito(a) no CPF/CNPJ sob o nº [XXX], com endereço em [endereço completo], doravante denominado(a) DEVEDOR;

As partes acima identificadas têm entre si justo e acordado o presente Contrato de Empréstimo, que se regerá pelas cláusulas e condições a seguir:

Cláusula 1 – Do objeto

O CREDOR concede ao DEVEDOR o empréstimo no valor de R$ [valor], a ser utilizado conforme livre destinação.

Cláusula 2 – Do prazo

O prazo para devolução do valor será de [prazo], com vencimento em [data].

Cláusula 3 – Das condições de pagamento

O pagamento será realizado em [forma de pagamento], podendo ser à vista ou parcelado em [número de parcelas], com vencimentos em [datas].

Cláusula 4 – Dos juros e encargos

Sobre o valor emprestado incidirão juros de [X]% ao mês, além de multa de [X]% em caso de atraso e correção conforme [índice, se aplicável].

Cláusula 5 – Da inadimplência

Em caso de não pagamento na data acordada, o DEVEDOR estará sujeito às penalidades previstas, podendo o CREDOR adotar as medidas legais cabíveis para cobrança.

Cláusula 6 – Disposições gerais

Este contrato é celebrado em caráter irrevogável e irretratável, obrigando as partes e seus sucessores ao seu fiel cumprimento.

Cláusula 7 – Do foro

Fica eleito o foro da comarca de [cidade/UF] para dirimir quaisquer dúvidas oriundas deste contrato.

E, por estarem de acordo, as partes assinam o presente instrumento em [número de vias], na presença de testemunhas.

[Local], [data]

________________________

CREDOR

________________________

DEVEDOR

_________________________

TESTEMUNHA 1

________________________

TESTEMUNHA 2

Como a tecnologia simplifica a gestão de contratos de empréstimo?

Gerenciar contratos de empréstimo de forma manual aumenta o risco de erros, perda de prazos e falta de controle sobre informações críticas.

Com o apoio da tecnologia, esse cenário muda: é possível automatizar a criação de contratos, padronizar documentos e centralizar todas as informações em um único ambiente.

Além disso, sistemas especializados permitem acompanhar prazos, controlar pagamentos e acessar dados em tempo real, o que traz mais previsibilidade para a operação.

Outro avanço importante está na assinatura eletrônica, que elimina etapas burocráticas e acelera a formalização dos contratos, enquanto garante total validade jurídica.

Garanta praticidade e validade jurídica com o sistema de assinatura eletrônica da TOTVS

O sistema de assinatura eletrônica da TOTVS foi desenvolvido para tornar o processo de formalização de contratos mais rápido, seguro e eficiente.

Com a solução, é possível enviar documentos para assinatura em poucos cliques, acompanhar o status em tempo real e armazenar tudo de forma organizada e acessível.

Além de reduzir custos operacionais e eliminar o uso de papel, a ferramenta garante validade jurídica, seguindo padrões de segurança e conformidade.

Com isso, você pode fechar acordos com mais agilidade, sem abrir mão da confiabilidade.

Quer simplificar a gestão e assinatura dos seus acordos? Conheça o sistema de assinatura eletrônica da TOTVS e transforme a gestão dos seus contratos!

Conclusão

A formalização adequada do contrato de empréstimo é o que assegura não apenas o cumprimento do acordo, mas também a sustentabilidade da relação entre as partes.

Ao longo do conteúdo, vimos o que é esse documento, seus tipos, quais informações são indispensáveis e como estruturá-lo de forma estratégica.

Como vimos, o documento é essencial para proteger as partes envolvidas e reduzir riscos ao longo do contrato.

A tecnologia entra neste contexto como facilitadora, simplificando desde a elaboração até a assinatura e gestão dos contratos. Com processos mais ágeis e seguros, a operação ganha eficiência e confiabilidade.

Para ampliar seu conhecimento, vale conferir também nosso conteúdo sobre as diferenças entre contratos de arrendamento, locação, leasing e comodato.

FAQ: perguntas frequentes

O que é um contrato de empréstimo e quais as suas partes essenciais?

É um acordo formal que registra a concessão de um valor ou bem entre duas partes, com condições definidas. O contrato deve trazer identificação do credor e devedor, valor ou objeto, prazo, condições de pagamento, juros (se houver), cláusulas de inadimplência e assinaturas.

Como fazer um contrato de empréstimo?

Para elaborar o contrato, é importante definir claramente valores, prazos, formas de pagamento e encargos. Lembre-se de usar uma linguagem objetiva, além de formalizar o documento com assinaturas válidas, garantindo sua segurança jurídica.

Quem pode fazer contrato de empréstimo?

Qualquer pessoa física ou jurídica pode celebrar um contrato de empréstimo, desde que tenha capacidade legal para isso. O acordo pode ocorrer entre indivíduos, empresas ou instituições financeiras, sempre de acordo com as normas legais aplicáveis para cada tipo de operação.

Contrato de empréstimo precisa ser registrado em cartório?

O registro em cartório não é obrigatório para a validade do contrato, mas pode ser recomendado para aumentar a segurança jurídica e facilitar a comprovação em caso de disputas. Em alguns casos específicos, como contratos com garantia, o registro pode ser necessário.

Deixe aqui seu comentário