A Nota Técnica nº 008/2026 estabelece novas diretrizes para o Documento Auxiliar da Nota Fiscal de Serviços Eletrônica (DANFSe), a representação física da NFS-e. O principal objetivo é estabelecer um padrão visual e de dados obrigatórios unificado em nível nacional.

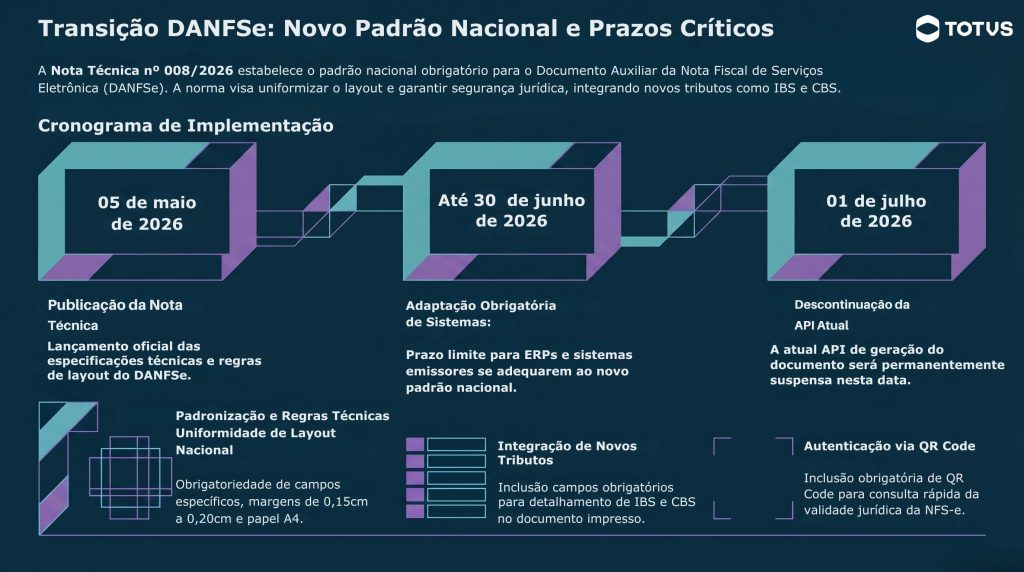

Em razão dessa atualização, é necessário que os desenvolvedores de softwares e sistemas de gestão façam as adaptações necessárias em seus ambientes até 30 de junho de 2026. Após essa data, a tecnologia de geração anterior será desativada.

É importante ressaltar que o DANFSe impresso continua sendo um documento essencial para:

- Comprovação legal das transações.

- Suporte em processos administrativos.

- Garantia para destinatários que não emitem notas fiscais eletrônicas.

Essa Nota Técnica torna obrigatório o padrão nacional do DANFSe e especifica as mudanças e exigências.

Principais Mudanças Estruturais

Padronização e Layout v2.0: O documento deve seguir rigorosamente o modelo do Anexo I da Nota Técnica, utilizando o cabeçalho com a logomarca oficial e a descrição “DANFSe v2.0”

Regras de Impressão: O DANFSe deve ser impresso obrigatoriamente em uma única página, em papel tamanho mínimo A4 e no modo retrato.

Padrões Visuais: Foram definidos tipos de fontes específicas (Arial para títulos e Microsoft Sans Serif para conteúdos) e sombreamento em cinza claro para o cabeçalho e campos específicos como “Valor Líquido da NFS-e + IBS/CBS”.

QR Code Mandatário: É obrigatória a inclusão de um QR Code (dimensões mínimas de 1,52 cm x 1,52 cm) para consulta rápida da autenticidade no portal nacional.

Status do Documento: Documentos cancelados ou substituídos devem exibir, obrigatoriamente, uma marca d’água diagonal com a respectiva descrição (“CANCELADA” ou “SUBSTITUÍDA”).

Os campos do DANFSe devem refletir fielmente o conteúdo das tags XML da nota emitida, organizados nos seguintes blocos essenciais:

Identificação da NFS-e: Chave de acesso (50 dígitos), número da nota, competência, data/hora de emissão, número e série da DPS, e finalidade da nota.

Dados dos Participantes: Identificação completa (CNPJ/CPF/NIF, Inscrição Municipal, Nome, Endereço, Município/UF e E-mail) do Prestador, Tomador e, se houver, do Intermediário.

Serviço Prestado: Código de tributação nacional/municipal, código da NBS, local da prestação e descrição detalhada do serviço.

Tributação Detalhada:

ISSQN: Tipo de tributação, base de cálculo, alíquota e valor apurado.

Federal: Retenções de IRRF, Contribuição Previdenciária, PIS, COFINS e contribuições sociais.

IBS/CBS: Novos campos para os tributos sobre o consumo, incluindo alíquotas efetivas (estadual, municipal e federal) e valores totais apurados.

Valores Totais: Valor da operação, descontos (condicionais e incondicionais), total de retenções e o Valor Líquido da NFS-e + IBS/CBS.

Informações Complementares: Deve incluir, obrigatoriamente, os Totais Aproximados dos Tributos (Lei nº 12.741/2012) e, conforme a operação, dados específicos de obras, imóveis ou eventos.

A Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (SE/CGNFS-e), também informou que além da padronização, será lançada uma nota técnica dedicada ao DANFSe com foco nas operações que, com os novos tributos sobre o consumo (IBS e CBS), passarão a ser formalizadas via NFS-e, abrangendo, em particular, aquelas que antes dispensavam a emissão de documento fiscal, como é o caso locação de bens móveis, imóveis e cessão de direitos. Portanto, a regulamentação busca aumentar a segurança jurídica e a eficiência na troca de informações fiscais entre contribuintes e o fisco.

Acesse a Nota Técnica 008 aqui

Fonte: Portal NFSe

Deixe aqui seu comentário