Conforme divulgado recentemente em nosso Blog, foi publicado em 30 de abril o Regulamento do Imposto sobre Bens e Serviços (IBS) pelo Comitê Gestor, representando um avanço relevante na implementação da Reforma Tributária do Consumo e na consolidação das diretrizes operacionais do novo modelo tributário.

Diante desse cenário, o Município de São Paulo, por meio da Secretaria Municipal da Fazenda, se manifestou oficialmente em 04 de maio de 2026, sobre os impactos da regulamentação na emissão da Nota Fiscal de Serviços Eletrônica (NFS-e).

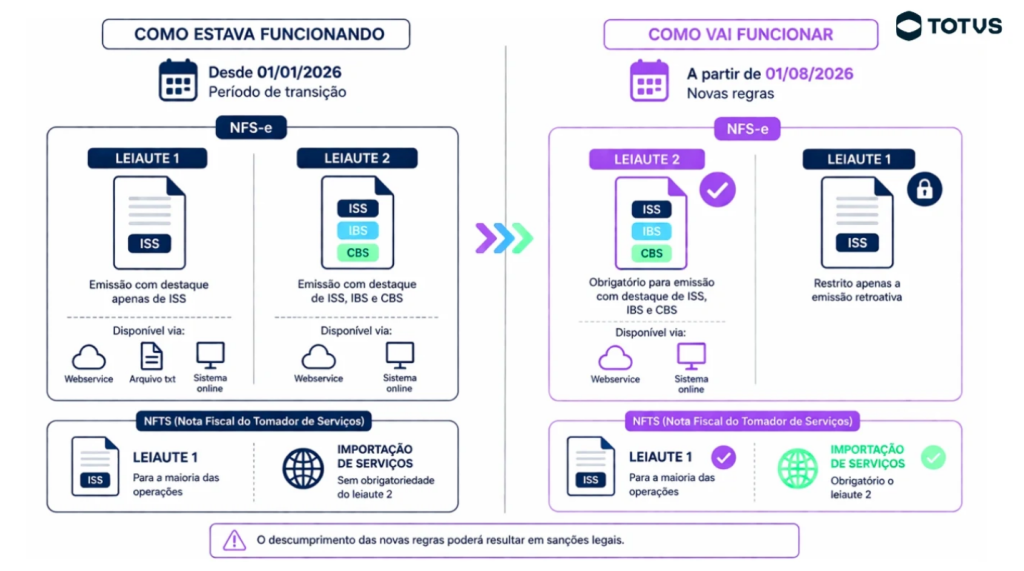

Desde 1º de janeiro de 2026, em atendimento à Lei Complementar nº 214/2025, São Paulo já havia implementado o leiaute 2 da NFS-e, permitindo o destaque dos novos tributos IBS e CBS. No entanto, durante o período de transição, o sistema foi estruturado para funcionar de forma flexível, sem impedir a emissão de notas sem esses novos campos. Dessa forma, até então, os contribuintes contavam com duas opções:

- Leiaute 1: utilizado para emissão com destaque apenas de ISS, disponível via webservice, arquivo txt e sistema online;

- Leiaute 2: permitindo o destaque de ISS, IBS e CBS, disponível via webservice e sistema online.

Essa modelagem possibilitou uma adaptação gradual ao novo padrão.Com a publicação do Regulamento do IBS, essa flexibilidade chega ao fim. A partir de 1º de agosto de 2026, será obrigatória a utilização do leiaute 2 para a emissão da NFS-e em São Paulo, com o devido preenchimento dos campos de IBS e CBS. O leiaute 1 ficará restrito apenas a situações de emissão retroativa. A Secretaria alerta que o descumprimento das novas regras poderá resultar em sanções legais.

Em relação à NFTS (Nota Fiscal do Tomador de Serviços), o Município esclarece que o leiaute 1 continuará sendo utilizado para a maioria das operações. Contudo, nos casos de importação de serviços, será obrigatória a adoção do leiaute 2 a partir de agosto de 2026, alinhando essas operações às exigências da Reforma Tributária.

Quer entender os impactos do Regulamento do IBS na prática? Acesse nossa notícia completa e descubra os principais pontos da regulamentação e o que muda para os contribuintes.

Deixe aqui seu comentário