Empresas de todos os setores estão, cada vez mais, assumindo um papel que antes era exclusivo dos bancos: oferecer serviços financeiros diretamente aos seus clientes.

Contas digitais, pagamentos, cartões de crédito passaram a fazer parte da jornada de compra, da experiência do usuário e até do modelo de negócio de organizações que não nasceram no mercado financeiro.

Esse movimento não acontece por acaso. A combinação entre avanço tecnológico, digitalização acelerada, APIs e um ambiente regulatório mais favorável abriu espaço para um novo modelo: o Banking as a Service (BaaS).

Com ele, empresas conseguem integrar serviços bancários aos seus produtos e plataformas, sem a necessidade de se tornarem, de fato, instituições financeiras.

No Brasil, esse cenário é ainda mais relevante. Iniciativas como o Pix, o Open Finance e a consolidação das fintechs criaram um ecossistema fértil para a adoção do BaaS, impulsionando inovação, competitividade e inclusão financeira em larga escala.

O resultado é um mercado mais dinâmico, no qual tecnologia e finanças caminham juntas.

Ao longo deste artigo, você vai entender o que é o Banking as a Service, como esse modelo funciona na prática, quais serviços podem ser oferecidos, seus benefícios, os desafios do setor e o papel do BaaS na democratização do acesso aos serviços financeiros no Brasil.

Continue lendo!

O que é Banking as a Service (BaaS)?

Banking as a Service, ou BaaS, é um modelo de negócios que permite que empresas ofereçam serviços financeiros aos seus clientes por meio da infraestrutura de uma instituição regulada.

Na prática, isso significa que uma empresa pode disponibilizar soluções como conta digital, pagamentos, transferências ou cartões sem precisar ser um banco.

Nesse modelo, a instituição financeira ou o provedor de BaaS é responsável por toda a base regulatória, compliance, segurança e liquidação financeira. Já a empresa parceira integra esses serviços ao seu próprio produto, normalmente por meio de APIs, oferecendo a experiência financeira sob sua própria marca.

O BaaS está diretamente ligado ao conceito de embedded finance, no qual os serviços financeiros deixam de ser um fim em si mesmos e passam a ser parte natural da jornada do usuário.

Em vez de direcionar o cliente para um banco, a empresa incorpora funcionalidades financeiras ao seu ecossistema, tornando processos como pagamento, recebimento e crédito mais simples e acessíveis.

Um exemplo comum é o de plataformas de gestão, marketplaces ou ERPs que oferecem contas digitais para seus usuários, facilitando o recebimento de valores, o pagamento de fornecedores ou a gestão do fluxo de caixa.

Tudo isso acontece de forma integrada ao sistema principal, sem que o usuário perceba a complexidade bancária por trás da operação.

Esse modelo representa uma mudança estrutural no mercado financeiro. O banco deixa de ser o único ponto de contato com o cliente final, enquanto empresas de diferentes setores passam a atuar como protagonistas na oferta de serviços financeiros, impulsionadas pela tecnologia e pela flexibilidade do Banking as a Service.

Como funciona o Banking as a Service na prática

Embora o Banking as a Service seja percebido pelo usuário final como algo simples, como abrir uma conta ou fazer um pagamento dentro de uma plataforma, por trás desse modelo existe uma estrutura tecnológica, regulatória e operacional bastante robusta.

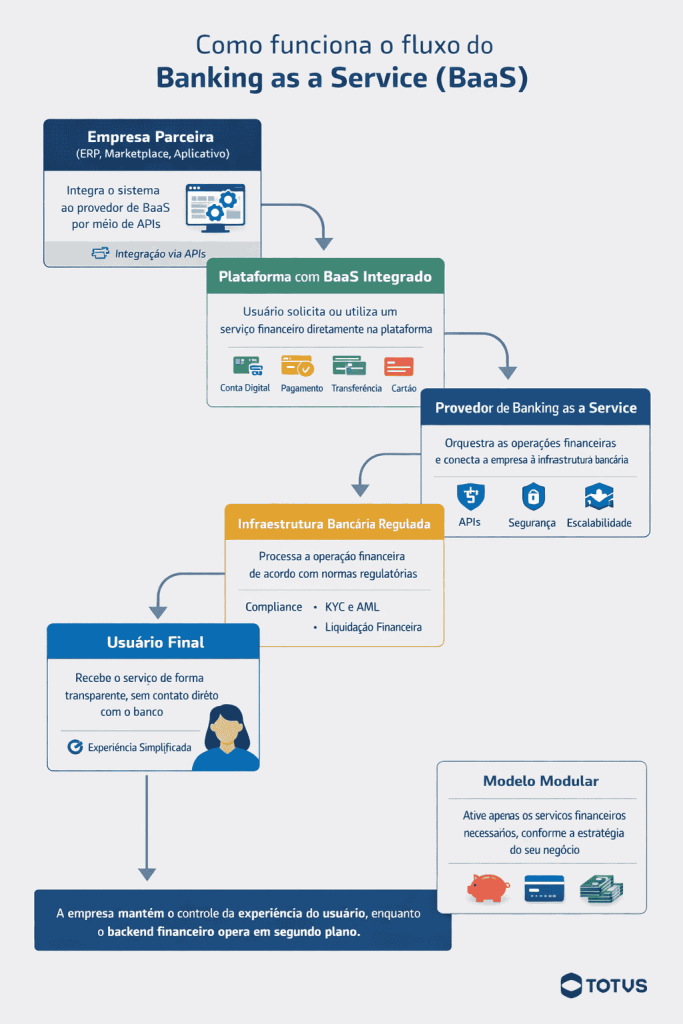

Na prática, o BaaS funciona a partir da conexão entre empresas não financeiras e uma infraestrutura bancária já regulada, permitindo que serviços financeiros sejam oferecidos de forma integrada ao produto principal da empresa.

Os principais participantes do modelo de BaaS

Antes de entender o fluxo, é importante conhecer os papéis envolvidos:

- Instituição regulada: pode ser um banco ou uma instituição de pagamento autorizada pelo Banco Central. Ela é responsável pela custódia dos recursos, liquidação financeira, cumprimento das normas regulatórias e obrigações legais;

- Provedor de Banking as a Service: atua como a camada tecnológica que expõe serviços financeiros por meio de APIs. É quem viabiliza a integração entre a instituição regulada e a empresa parceira, cuidando de aspectos como orquestração, segurança, escalabilidade e governança;

- Empresa parceira (não financeira): é a empresa que integra o BaaS ao seu produto ou sistema, como ERPs, plataformas B2B, marketplaces, aplicativos ou soluções de gestão. Ela define a experiência do usuário e oferece os serviços financeiros sob sua marca;

- Usuário final: cliente da empresa parceira, que utiliza os serviços financeiros sem precisar se relacionar diretamente com um banco tradicional.

O papel das APIs no Banking as a Service

A base tecnológica do BaaS está nas APIs (Application Programming Interfaces). É por meio delas que a empresa parceira consegue acessar funcionalidades financeiras prontas e integrá-las ao seu sistema.

Essas APIs permitem, por exemplo:

- Criar e gerenciar contas digitais;

- Realizar transferências e pagamentos;

- Emitir e controlar cartões;

- Consultar saldos e extratos;

- Automatizar conciliações financeiras.

Tudo isso acontece de forma padronizada, segura e escalável, reduzindo o tempo e o custo de desenvolvimento de soluções financeiras próprias.

Compliance, segurança e regulação

Um dos grandes diferenciais do BaaS é que a complexidade regulatória não fica a cargo da empresa parceira. Questões como compliance, prevenção à lavagem de dinheiro (AML), validação de identidade (KYC), antifraude e auditoria são tratadas pela instituição regulada e pelo provedor de BaaS.

Isso permite que empresas foquem no seu core business, ao mesmo tempo em que oferecem serviços financeiros aderentes às normas do Banco Central e às melhores práticas de segurança da informação.

Como o fluxo funciona na prática

De forma simplificada, o funcionamento do BaaS pode ser entendido da seguinte maneira:

- A empresa parceira integra seu sistema ao provedor de BaaS por meio de APIs;

- O usuário solicita ou utiliza um serviço financeiro dentro da plataforma;

- A operação é processada pela infraestrutura bancária regulada;

- O serviço é entregue ao usuário final de forma transparente;

- A empresa mantém o controle da experiência, enquanto o backend financeiro opera em segundo plano.

Esse modelo torna possível oferecer serviços financeiros de forma modular, permitindo que cada empresa escolha quais funcionalidades ativar, conforme sua estratégia e o perfil de seus clientes.

Serviços que podem ser oferecidos por meio do Banking as a Service

Uma das principais vantagens do Banking as a Service é a possibilidade de oferecer serviços financeiros de forma modular, conforme a estratégia, o porte e o perfil de clientes de cada empresa.

Em vez de uma estrutura bancária rígida, o modelo permite ativar apenas os serviços necessários, evoluindo a oferta financeira ao longo do tempo.

Na prática, o BaaS viabiliza desde funcionalidades mais básicas, voltadas a pagamentos e movimentação de recursos, até soluções financeiras mais completas, integradas à operação e ao modelo de negócio da empresa.

Serviços financeiros mais comuns via BaaS

Os serviços mais adotados por empresas que utilizam o Banking as a Service estão relacionados à simplificação de pagamentos, recebimentos e gestão financeira. Entre eles, destacam-se:

- Conta digital: permite a abertura e a gestão de contas para clientes, parceiros ou fornecedores, com controle de saldo, extrato e movimentações;

- Pagamentos e transferências: incluem transferências entre contas, pagamentos via Pix, TED e outros meios, facilitando transações rápidas e integradas à plataforma;

- Cobranças e recebimentos: emissão de boletos, links de pagamento e automatização do processo de cobrança, com conciliação financeira simplificada;

- Emissão e gestão de cartões: cartões de débito ou crédito, físicos ou virtuais, com personalização de limites, regras de uso e vinculação direta à conta digital;

- Split de pagamentos: funcionalidade essencial para marketplaces e plataformas que intermediam pagamentos, permitindo a divisão automática de valores entre diferentes partes.

Serviços financeiros avançados

Além das funcionalidades mais tradicionais, o BaaS também viabiliza serviços financeiros avançados, que agregam valor estratégico ao negócio e ampliam as possibilidades de monetização:

- Carteiras digitais: permitem armazenar recursos dentro da plataforma, facilitando pagamentos recorrentes e a fidelização dos usuários;

- Conta escrow; utilizada para retenção temporária de valores até que determinadas condições sejam cumpridas, aumentando a segurança das transações;

- Gestão de pagamentos a fornecedores: automatiza repasses, pagamentos em massa e controle do fluxo financeiro em cadeias complexas;

- Crédito e antecipação de recebíveis: oferta de linhas de crédito, parcelamento ou antecipação de valores com base no histórico de transações e no comportamento financeiro dos usuários;

- Embedded lending: concessão de crédito integrada à jornada do cliente, diretamente dentro da plataforma, com regras alinhadas ao contexto do negócio.

Benefícios do Banking as a Service para empresas

O avanço do Banking as a Service está diretamente ligado aos ganhos operacionais, estratégicos e competitivos que o modelo oferece. Ao integrar serviços financeiros aos seus produtos, as empresas conseguem ir além da eficiência operacional e criar novas formas de gerar valor para clientes e parceiros.

Entre os principais benefícios do BaaS, destacam-se:

- Redução da complexidade regulatória: a empresa não precisa se tornar uma instituição financeira, nem lidar diretamente com exigências regulatórias do setor bancário;

- Menor tempo de entrada no mercado: o uso de APIs prontas acelera o lançamento de soluções financeiras, reduzindo custos e prazos de desenvolvimento;

- Nova fonte de receita: serviços financeiros integrados podem gerar receitas adicionais, como tarifas, spreads ou monetização da jornada financeira;

- Melhoria da experiência do cliente: o usuário resolve necessidades financeiras dentro da própria plataforma, sem fricções ou redirecionamentos;

- Maior controle da jornada do usuário: a empresa define regras, limites, fluxos e a experiência, mantendo o relacionamento direto com o cliente;

- Escalabilidade dos serviços financeiros: o modelo permite crescer a oferta financeira sem a necessidade de grandes investimentos em infraestrutura própria;

- Integração com o core do negócio: serviços financeiros passam a apoiar processos centrais, como vendas, pagamentos, repasses e gestão de fluxo de caixa;

- Flexibilidade e personalização: cada solução pode ser ajustada ao perfil do negócio, do cliente e do mercado atendido.

Como o Banking as a Service contribui para a democratização dos serviços financeiros

O Banking as a Service amplia o acesso aos serviços financeiros ao permitir que empresas de diferentes setores ofereçam soluções bancárias de forma integrada, independentemente do porte ou da localização.

Isso reduz barreiras históricas do sistema financeiro tradicional, levando meios de pagamento, contas e serviços a públicos que antes tinham pouco ou nenhum acesso a essas soluções.

Para pequenas e médias empresas, o BaaS representa uma forma de digitalizar processos financeiros, acessar crédito, organizar pagamentos e melhorar a gestão do fluxo de caixa sem depender exclusivamente de grandes instituições.

Ao integrar serviços financeiros às plataformas que essas empresas já utilizam no dia a dia, o modelo simplifica a adoção e acelera a inclusão financeira.

No contexto brasileiro, marcado por grande diversidade regional e econômica, o Banking as a Service atua como um catalisador de inovação e competitividade. O modelo descentraliza a oferta de serviços financeiros e permite soluções mais ajustadas à realidade de cada negócio.

Ou seja, o BaaS contribui para um ecossistema financeiro mais acessível, eficiente e conectado às necessidades reais do mercado.

Como está o mercado de Banking as a Service no Brasil

O mercado de Banking as a Service (BaaS) no Brasil segue em trajetória de forte crescimento, impulsionado pela maturidade das fintechs, maior digitalização de serviços financeiros e iniciativas regulatórias recentes. Embora ainda seja um mercado em evolução, os dados mais recentes indicam que ele já começou a ganhar escala significativa no país.

Segundo um levantamento de 2025, o setor de BaaS no Brasil movimentou cerca de US$ 800 milhões em 2024, crescendo a um ritmo superior a 25% ao ano nos últimos cinco anos, refletindo a adoção acelerada de soluções financeiras integradas por empresas de tecnologia e plataformas digitais.

E a projeção é que o crescimento continue nos próximos anos. O mercado brasileiro pode movimentar até US$ 10 bilhões até 2030.

O ambiente brasileiro tem características relativamente únicas que favorecem o BaaS:

- Regulação inovadora e progressiva, com iniciativas como Open Finance e incentivos à competição no sistema financeiro, que ampliam o espaço para soluções integradas;

- Alta penetração de serviços digitais e PIX, que aceleram a adoção de meios de pagamento eletrônicos e criam oportunidades para novos modelos de oferta financeira;

- Maior diversificação das fintechs, que representam uma parcela significativa do setor financeiro digital e impulsionam a oferta de produtos via APIs.

Esses fatores combinados fazem do Brasil um dos mercados mais atraentes para o Banking as a Service na América Latina, tanto para provedores quanto para empresas que buscam integrar serviços financeiros aos seus produtos e serviços.

FAQ sobre Banking as a Service (BaaS)

O Banking as a Service ainda gera muitas dúvidas, principalmente porque envolve conceitos técnicos, regulatórios e de negócio. A seguir, reunimos as principais perguntas sobre o tema para ajudar a esclarecer como o modelo funciona, quais são seus diferenciais e em que contextos ele pode ser aplicado.

Qual a diferença entre BaaS e CaaS (Cards as a Service)?

O BaaS é um modelo mais amplo, que engloba diversos serviços financeiros, como contas, pagamentos, transferências e crédito. Já o CaaS é mais específico e focado exclusivamente na emissão e gestão de cartões.

Na prática, o CaaS pode ser entendido como uma especialização dentro do ecossistema de BaaS, sendo frequentemente utilizado de forma complementar.

Quais são os principais desafios do Banking as a Service?

Entre os principais desafios do BaaS estão a necessidade de atender às exigências regulatórias, garantir a segurança das informações e integrar os serviços financeiros aos sistemas existentes. Além disso, a escolha de parceiros confiáveis e a gestão de riscos operacionais são fatores decisivos para o sucesso da operação.

Que tipo de empresa pode utilizar Banking as a Service?

Empresas de diferentes setores podem adotar o BaaS, incluindo ERPs, marketplaces, plataformas B2B, fintechs e empresas de tecnologia. O modelo é especialmente indicado para organizações que desejam incorporar serviços financeiros à sua oferta e criar jornadas mais completas para seus clientes.

Techfin ERP Finance: serviços financeiros integrados à gestão do seu negócio

O Techfin ERP Finance integra serviços financeiros diretamente ao sistema de gestão, permitindo que empresas organizem, automatizem e ampliem sua jornada financeira com apoio de tecnologia e inteligência de dados.

Por meio dessa abordagem, é possível atuar em diferentes frentes financeiras do negócio, como aumento da capacidade de compra, alongamento de prazos de pagamento, antecipação de recebíveis e apoio à tomada de decisões financeiras mais estratégicas.

Tudo isso acontece de forma integrada aos processos de compra, venda e controle financeiro.

A solução também contribui para a simplificação de rotinas complexas e burocráticas, conectando serviços financeiros à operação e à cadeia de clientes e fornecedores. Com isso, as empresas ganham eficiência, mais previsibilidade financeira e acesso a soluções que se adaptam às suas necessidades reais.

Conclusão

O Banking as a Service representa uma mudança estrutural na forma como os serviços financeiros são oferecidos no mercado. Ao permitir que empresas integrem contas, pagamentos, cartões e crédito diretamente aos seus sistemas, o BaaS amplia as possibilidades de negócio, reduz complexidades regulatórias e transforma a experiência financeira de clientes e parceiros.

Ao longo do artigo, você viu como esse modelo funciona na prática, quais serviços podem ser oferecidos, seus principais benefícios e o cenário de crescimento do BaaS no Brasil.

Em um ambiente marcado pela digitalização e pela busca por eficiência, o Banking as a Service se consolida como uma alternativa estratégica para empresas que desejam inovar, escalar suas operações e criar novas fontes de valor.

Mais do que uma tendência tecnológica, o BaaS reforça o papel da tecnologia como elemento central da estratégia financeira. Quando integrado a sistemas de gestão, ele permite decisões mais embasadas, maior previsibilidade de fluxo de caixa e jornadas financeiras mais simples e eficientes, tanto para quem vende quanto para quem compra.

Para entender como a combinação entre tecnologia, dados e serviços financeiros está redefinindo o mercado, sugerimos a leitura do artigo sobre Techfin no blog da TOTVS!

Deixe aqui seu comentário