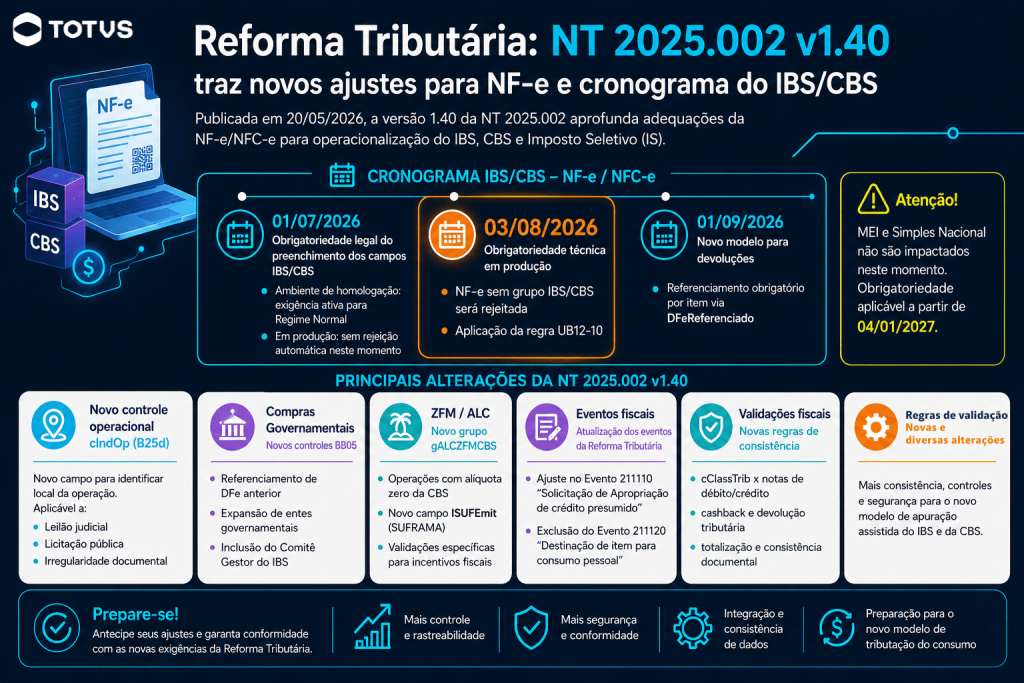

Foi publicada em 20 de maio de 2026, no Portal Nacional da NF-e, a Nota Técnica 2025.002 – versão 1.40, trazendo uma nova rodada de ajustes no leiaute da NF-e e NFC-e para adequação ao modelo operacional da Reforma Tributária do Consumo. A atualização contempla criação de novos campos, inclusão e alteração de regras de validação, ajustes em eventos e refinamentos estruturais voltados à operacionalização do IBS, CBS e Imposto Seletivo (IS).

Entre as principais alterações, a NT introduz o novo campo cIndOp (B25d), destinado à identificação do local da operação de fornecimento, aplicável em situações específicas como leilão judicial, licitação promovida pelo poder público e hipóteses de constatação de irregularidade documental. A mudança impacta diretamente emissores que atuam nesses cenários, exigindo adequação dos sistemas para suportar o novo controle. Para esse fim, foram criadas as regras de validação B25d-10, B25d-20 e B25d-30, responsáveis por controlar a obrigatoriedade e consistência desse preenchimento.

No grupo de Compras Governamentais, houve ampliação e reestruturação das informações exigidas. O campo “tpEnteGov” foi atualizado para incluir novos entes, como Consórcio Público e Comitê Gestor do IBS, enquanto o campo tpOperGov passou a contemplar novos cenários operacionais relacionados à combinação entre fornecimento e recebimento do pagamento. Além disso, foi criado o campo refDFeAnt (BB05), que permitirá informar a chave de acesso de documento fiscal anterior. Para suportar essa mudança, foram incluídas as regras BB05-10 até BB05-200, que reforçam a rastreabilidade e consistência no referenciamento de documentos fiscais anteriores nessas operações.

A versão 1.40 também traz adequações importantes para operações incentivadas, com a criação do campo ISUFEmit (C22), destinado à informação da inscrição SUFRAMA do emitente, obrigatório em operações beneficiadas com incentivos fiscais vinculados à Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio (ALC). Complementando esse cenário, foi criado o novo grupo gALCZFMCBS, destinado a identificar operações sujeitas à alíquota zero da CBS nesses regimes incentivados. As regras C22-10 e C22-20 passam a validar a obrigatoriedade da inscrição SUFRAMA, enquanto as regras UB66a-10, UB66a-20, UB66c-10 e UB66e-10 verificam a consistência dessas operações incentivadas.

Outra frente de alteração envolve os mecanismos de devolução tributária e cashback, com ajustes no grupo gDevTrib, ampliando o suporte operacional para essas hipóteses dentro da nova sistemática tributária. Nesse contexto, foram incluídas as regras UB24-10, UB62-10, UB62a-10 e UB63-10, responsáveis por validar a correta informação dessas devoluções tributárias.

No âmbito das regras fiscais, a Nota Técnica 2025.002 v.1.40 reforça o controle entre Código de Classificação Tributária (cClassTrib) e os tipos de notas de débito e crédito, com a inclusão das regras UB14-60, UB14-70 e UB14-80, que impedem combinações incompatíveis entre a classificação tributária adotada e a finalidade do documento fiscal.

Também houve mudanças nos eventos da NF-e vinculados à Reforma Tributária. A versão 1.40 promoveu ajuste no layout do Evento 211110 — “Solicitação de Apropriação de crédito presumido”, utilizado no contexto da apuração assistida do IBS e da CBS para formalização da solicitação de aproveitamento de crédito presumido. Além disso, foi eliminado o Evento 211120 — “Destinação de item para consumo pessoal”, demonstrando refinamentos na arquitetura dos eventos fiscais previstos para suporte ao novo modelo tributário.

Outro ponto de atenção importante envolve as operações de devolução. A partir de 1º de setembro de 2026, as NF-e de devolução (finNFe = 4) deverão realizar o referenciamento por item, exclusivamente por meio do grupo DFeReferenciado, com indicação da chave de acesso do documento original e do item correspondente. Para suportar essa exigência, foram incluídas as regras VC02-40, VC02-50 e VC03-20, reforçando a consistência do novo modelo de vinculação entre documentos fiscais.

Além dos novos controles, a versão 1.40 também promove ajustes em regras já existentes. A principal mudança prática está na UB12-10, responsável pela obrigatoriedade do grupo IBS/CBS, cuja aplicação foi postergada para 03/08/2026 em ambiente de produção. Também foram revisadas as regras UB26-20, UB45-20 e UB64-20, relacionadas à consistência das reduções de alíquota; UB56-10 e UB56-20, voltadas a validações específicas do grupo IBS/CBS; UB82a-10, UB123-10, UB127-10 e UB133-10, com refinamentos em controles tributários; além das regras VB01-05, VB01-10 e VB01-20, relacionadas à composição dos valores totais da operação. Ajustes complementares também foram realizados nas regras B10a-30, BB02-10, E18-30, VC02-15 e W07-10, promovendo refinamentos em identificação da operação, destinatário, referenciamento e totalização do documento fiscal.

Cronograma de obrigatoriedade IBS/CBS

A atualização também traz um ponto de atenção para os contribuintes em relação ao cronograma de exigência dos novos tributos.

A partir de 1º de julho de 2026, em ambiente de homologação, passa a ser exigido o preenchimento do grupo IBS/CBS para contribuintes do Regime Normal, permitindo que empresas validem previamente seus processos e adequações sistêmicas.

Já em produção, embora a obrigatoriedade legal de preenchimento passe a existir a partir de 1º de julho de 2026, a rejeição automática por ausência dessas informações somente ocorrerá a partir de 3 de agosto de 2026, quando entra em vigor a aplicação efetiva da regra UB12-10, tornando obrigatório o preenchimento do grupo IBS/CBS para autorização da NF-e/NFC-e.

Importante destacar que, conforme cronograma da própria NT, essas exigências não se aplicam, neste momento, aos contribuintes optantes pelo Simples Nacional e MEI, cuja tributação do IBS/CBS terá impactos operacionais apenas a partir de 2027.

Deixe aqui seu comentário