O imposto sobre locação de equipamentos pode ser um verdadeiro desafio para empresas que trabalham com o aluguel de máquinas, veículos, ferramentas ou estruturas, especialmente quando falta conhecimento sobre as obrigações envolvidas.

A tributação pode mudar conforme o contrato, o regime fiscal e até o estado onde a operação acontece, por isso, a gestão desses contratos exige muita atenção.

Com a Reforma Tributária mudando as rotinas fiscais das empresas, entender os processos é ainda mais importante para evitar riscos e garantir a conformidade mesmo em meio às mudanças.

Ao longo deste conteúdo, você vai conhecer os tributos envolvidos no aluguel de equipamentos, aprender como fazer as declarações e descobrir como a tecnologia pode simplificar toda a gestão fiscal. Aproveite a leitura!

Quais os impostos sobre locação de equipamentos?

Com a Reforma Tributária já em implementação em 2026, o regime de tributação sobre a locação de equipamentos passou por ajustes relevantes, especialmente nos tributos sobre consumo.

Ainda que a locação pura de bens móveis mantenha características próprias do ponto de vista jurídico, sua receita agora precisa ser analisada dentro do novo modelo tributário unificado.

De forma geral, a atividade continua sujeita à incidência de tributos sobre o lucro, como IRPJ e CSLL. No entanto, os antigos PIS e COFINS foram substituídos pelo novo Imposto sobre Bens e Serviços (IBS), que reorganiza a tributação sobre receitas de bens e serviços e exige atenção à correta classificação da operação.

Além disso, em situações específicas, pode haver incidência relacionada a serviços agregados à locação, o que demanda análise técnica do contrato e do enquadramento fiscal.

A seguir, entenda como cada tributo se aplica no cenário atual.

IRPJ (Imposto de Renda Pessoa Jurídica)

O IRPJ continua incidindo sobre o lucro obtido pela empresa que realiza a locação de equipamentos.

A Reforma Tributária não alterou sua natureza, mas o novo modelo de tributação sobre consumo pode impactar indiretamente a composição da receita e dos custos considerados na apuração do resultado.

A forma de cálculo segue conforme o regime tributário adotado:

- Lucro Presumido: a base de cálculo é determinada por um percentual aplicado sobre a receita bruta da locação, conforme previsto na legislação;

- Lucro Real: o imposto incide sobre o lucro líquido ajustado, considerando receitas, custos e despesas permitidas;

- Simples Nacional: o IRPJ é recolhido de forma unificada por meio do DAS (Documento de Arrecadação do Simples Nacional).

Ainda que a Reforma tenha reorganizado os tributos sobre consumo, o IRPJ permanece como tributo sobre o lucro, exigindo controle contábil adequado das receitas de locação.

CSLL (Contribuição Social sobre o Lucro Líquido)

A CSLL também continua incidindo sobre o lucro da empresa e segue, em regra, a mesma base de cálculo do IRPJ.

Sua forma de apuração varia conforme o regime tributário:

- No Lucro Real, aplica-se a alíquota sobre o lucro líquido ajustado;

- No Lucro Presumido, a contribuição incide sobre a base presumida;

- No Simples Nacional, está incluída na guia unificada.

Mesmo que a atividade seja exclusivamente de locação de equipamentos, a existência de receita gera obrigação de apuração de IRPJ e CSLL, desde que haja resultado tributável.

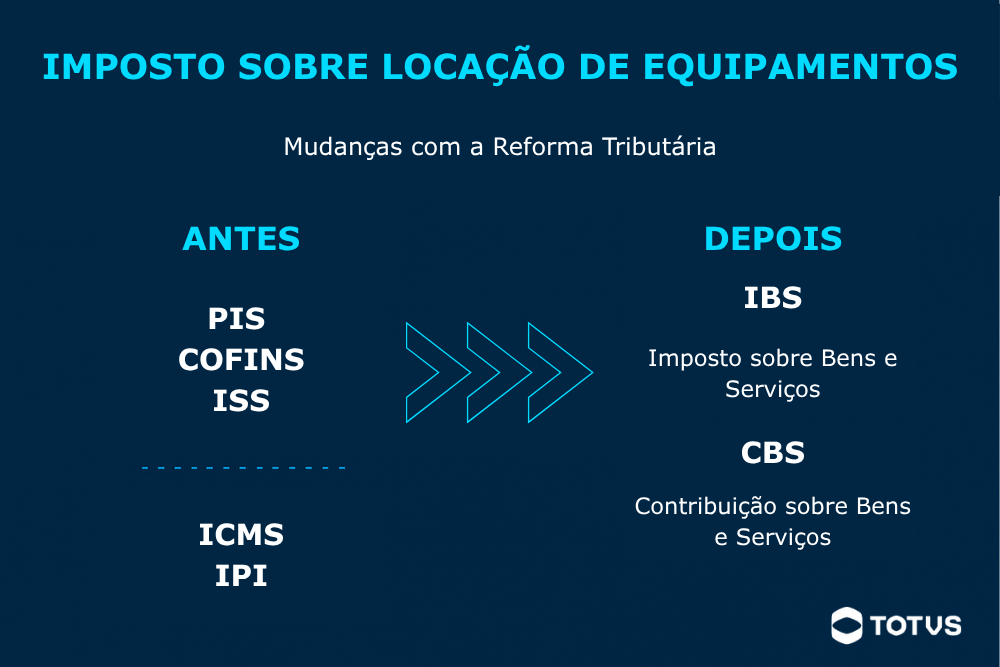

IBS e CBS (substituição de PIS, COFINS, ISS e ICMS)

Com a implementação da Reforma Tributária, os tributos sobre consumo foram reorganizados. PIS e COFINS passaram a ser substituídos pela CBS (Contribuição sobre Bens e Serviços), enquanto ICMS e ISS estão sendo gradualmente absorvidos pelo IBS (Imposto sobre Bens e Serviços).

No caso da locação de equipamentos, a tributação agora deve ser analisada à luz desse novo modelo. A locação pura de bens móveis continua, em regra, não sendo considerada prestação de serviço tradicional.

No entanto, o novo sistema exige atenção ao enquadramento da operação dentro da base do IBS e da CBS, especialmente em contratos que envolvam atividades acessórias ou fornecimento combinado de bens e serviços.

A principal mudança prática está na forma de apuração e compensação de créditos, já que o novo modelo busca maior neutralidade e transparência na cadeia de incidência.

Empresas que realizam locação de equipamentos devem revisar:

- a classificação fiscal das receitas;

- a composição contratual das operações;

- a parametrização de seus sistemas para refletir corretamente a incidência de IBS e CBS.

O que muda na locação de equipamentos com a Reforma Tributária?

A Reforma Tributária não altera a natureza jurídica da locação de bens móveis, mas modifica de forma significativa o modelo de tributação sobre consumo no Brasil.

Com a substituição gradual de tributos como PIS, COFINS, ICMS e ISS pelo novo sistema composto por IBS e CBS, as empresas precisam revisar a forma como classificam, registram e apuram suas operações.

Embora a locação pura continue não sendo considerada prestação de serviço tradicional, o novo modelo exige maior rigor na segregação de receitas e na correta parametrização fiscal. As principais mudanças práticas envolvem:

Mudança na tributação sobre consumo

Com a implantação do IBS e da CBS, a lógica de incidência sobre receitas foi reorganizada. A apuração deixa de seguir o modelo anterior de PIS e COFINS cumulativo ou não cumulativo e passa a adotar regras padronizadas dentro do sistema unificado.

Isso impacta diretamente a forma de calcular tributos sobre receitas de locação e sobre operações que envolvem bens e serviços combinados.

Maior atenção às operações mistas

Contratos que envolvem locação de equipamento com serviços agregados (como operador, manutenção ou suporte técnico) exigem detalhamento mais cuidadoso. A receita precisa ser corretamente segmentada para evitar enquadramento inadequado na base tributável do novo regime.

A clareza contratual e a correta descrição da operação tornam-se ainda mais relevantes no cenário atual.

Ajustes em contratos e documentos fiscais

A Reforma reforça a necessidade de padronização das informações fiscais. Empresas devem revisar modelos contratuais, cadastros de itens e descrições de operações para garantir alinhamento com as regras vigentes de IBS e CBS.

Erros de classificação podem gerar inconsistências na apuração e riscos fiscais.

Atualização de sistemas e controles internos

A adequação ao novo modelo tributário exige que os sistemas de gestão estejam parametrizados conforme as regras atuais. Isso inclui:

- correta definição da natureza da operação;

- integração entre faturamento e contabilidade;

- geração de relatórios compatíveis com as novas exigências legais.

O principal desafio não está apenas em entender a Reforma Tributária, mas em garantir que processos internos e sistemas tecnológicos reflitam corretamente o novo cenário tributário.

Quer saber mais sobre os impactos da Reforma Tributária? Em episódio exclusivo do Fora de Órbita, Elisângela Damasco, Coordenadora de Consultoria Tributária na TOTVS, fala sobre as mudanças e oportunidades que já estão influenciando todos os setores, confira:

Qual nota fiscal deve ser emitida para locação de equipamentos?

A locação de equipamentos, por si só, não exige emissão de Nota Fiscal. Isso porque a operação não é classificada como circulação de mercadoria nem como prestação de serviços.

O documento fiscal utilizado para comprovar o aluguel de equipamentos é a fatura de locação.

Ela comprova o valor cobrado, o período contratado e as condições comerciais acordadas, além de especificar a arrecadação de imposto sobre locação de equipamentos.

Vale destacar que a fatura é um documento obrigatório, que funciona como registro fiscal da operação e garante segurança jurídica aos envolvidos.

Quando a locação envolve qualquer tipo de serviço agregado, como montagem, instalação e operação supervisionada de equipamentos, é preciso emitir a NFS-e (Nota Fiscal de Serviço).

Além disso, é importante ficar atento a dois pontos:

CFOP (Código Fiscal de Operações e Prestações)

Mesmo sem Nota Fiscal, algumas operações de locação de equipamentos podem exigir documentos auxiliares ou CFOP específico, especialmente para controle de entrada e saída de bens do ativo.

O principal CFOP para locação é o CFOP 5.949 ou 6.949, utilizado para remessa e retorno do equipamento locado, caso não exista outro CFOP específico adequado para a operação.

Esses códigos ajudam a manter a rastreabilidade do bem e a regularidade contábil e fiscal da operação.

CNAE (Classificação Nacional de Atividades Econômicas)

Quando entendemos a incidência de imposto sobre locação de equipamentos, fica claro que a operação não é uma prestação de serviços. Por isso, não se deve adotar um CNAE de prestação de serviços para classificar a atividade.

Os principais CNAE para locação são:

| CNAE | Descrição Oficial |

| 77.32-2/01 | Aluguel de máquinas e equipamentos para construção sem operador, exceto andaimes |

| 77.39-0/02 | Aluguel de equipamentos científicos, médicos e hospitalares, sem operador |

| 77.39-0/99 | Aluguel de outras máquinas e equipamentos comerciais e industriais não especificados anteriormente, sem operador |

| 77.39-0/03 | Aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes |

| 77.33-1/00 | Aluguel de máquinas e equipamentos para escritórios |

Como a locação de equipamentos deve ser declarada?

A declaração de operações envolvendo imposto sobre locação de equipamentos depende do regime tributário da empresa e da forma como a receita é registrada na contabilidade.

Como mencionamos, o aluguel não é considerado prestação de serviço, mas a operação gera obrigações acessórias e exige uma boa gestão fiscal para evitar inconsistências e autuações no cruzamento de dados da Receita Federal.

A seguir, entenda como funciona a declaração em cada regime e os cuidados essenciais para manter a conformidade no seu negócio.

Declaração no Simples Nacional, Lucro Real e Presumido

No Simples Nacional, o aluguel de equipamentos não integra o cálculo do DAS, mas a receita deve ser informada no PGDAS-D na parte de “Outras Receitas”.

Vale lembrar que a operação de locação não é considerada serviço tributável pelo Simples Nacional.

No regime deLucro Real, as receitas ligadas à locação de equipamentos devem ser registradas na contabilidade e compor o lucro líquido para apuração do IRPJ e CSLL.

Já no Lucro Presumido, a receita de locação compõe a base do IRPJ e CSLL, conforme os percentuais de presunção.

Quando há serviços agregados (ex.: operação do equipamento), o faturamento precisa fazer a divisão correta entre aluguel e serviço.

Registros e documentos fiscais obrigatórios

Mesmo que não haja obrigatoriedade de emissão de notas fiscais, a operação precisa ser registrada e documentada para garantir a segurança jurídica e eliminar riscos no recolhimento do imposto sobre locação de equipamentos.

Confira os principais registros:

- Fatura de locação: documento obrigatório que comprova a operação;

- Registros contábeis: registro de despesa operacional para o locatário e de receitas para o locador;

- Contrato de locação de equipamentos: formaliza regras de uso, prazos, valores e responsabilidades;

- Registro correto do CNAE e CFOP: essencial para evitar autuações e falhas de enquadramento da atividade.

Cuidados com retenções e cruzamento de dados

A locação pura não sofre retenções tributárias (INSS, IRRF, PIS/COFINS/CSLL), mas o cenário muda quando há algum serviço agregado.

Por isso, é importante seguir alguns passos para evitar problemas de conformidade:

- Segregar receitas entre locação e serviços;

- Verificar se há retenção quando o contrato incluir operação do equipamento;

- Fazer a conciliação financeira para evitar divergências entre faturamento e declaração;

- Manter contratos e faturas organizados para cruzamentos de informações e fiscalizações.

Como gerenciar o imposto sobre locação de equipamentos?

Para gerenciar o imposto sobre aluguel de equipamentos, é importante manter um bom controle das suas receitas, além de fazer a correta classificação fiscal da operação e estar atento às obrigações acessórias.

Com uma gestão eficiente, você consegue evitar autuações, reduzir riscos contábeis e trazer mais previsibilidade financeira ao negócio.

Reunimos algumas dicas práticas para ajudar você a tornar esse processo mais organizado e seguro no dia a dia. Confira a seguir.

1. Mantenha contratos e faturas padronizados

A padronização de processos e registros ajuda a evitar erros, além de trazer maior segurança à operação.

Um contrato claro, acompanhado da fatura de locação corretamente emitida, evita divergências entre faturamento e contabilidade, o que mantém a consistência dos registros fiscais.

Isso não só evita penalidades, como também otimiza o controle interno das operações de aluguel e a gestão de contratos.

2. Use relatórios fiscais e conciliações periódicas

Monitorar a operação é uma forma de identificar qualquer problema com um imposto sobre locação de equipamentos. Com relatórios frequentes, você consegue detectar divergências ainda no início, evitando falhas maiores.

A conciliação entre faturas, lançamentos contábeis e obrigações acessórias ajuda a manter todos os registros alinhados e reduz o risco de inconsistências em fiscalizações.

3. Automatize o cálculo e a apuração de tributos

A automação minimiza falhas humanas e garante que cada operação siga as regras corretas conforme regime tributário, classificação contábil e enquadramento fiscal da empresa.

Sistemas especializados integram faturamento e contabilidade, cruzando dados e atualizando tabelas fiscais automaticamente.

Dessa forma, é possível reduzir retrabalho e simplificar a conferência mensal da tributação de locação de equipamentos.

4. Utilize sistemas especializados

Softwares voltados para gestão de locação oferecem funcionalidades que simplificam toda a operação, desde regras fiscais por tipo de equipamento e UF até a geração automática de faturas e relatórios para auditoria.

Além disso, o controle fiscal automatizado agiliza a rotina da empresa e garante que todos os lançamentos estejam alinhados às exigências legais.

Como a Reforma Tributária impacta o imposto sobre locação de equipamentos?

Como um sistema especializado pode ajudar no controle fiscal?

Uma boa gestão do imposto sobre locação de equipamentos exige total integração entre fiscal, contábil e operações.

Com um sistema especializado para empresas de locação, é possível simplificar esse processo.

A tecnologia permite aplicar regras automáticas por item, UF e regime tributário, reduzindo erros e garantindo conformidade.

Além disso, centraliza documentos fiscais, facilita auditorias, integra-se à contabilidade e gera relatórios completos para apuração e tomada de decisão.

Com o TOTVS Rental, por exemplo, você não só centraliza a gestão, como também garante a automação de processos, o controle de contratos e manutenção, e, consequentemente, a redução de custos e maior produtividade na rotina operacional.

Se você quer mais segurança e agilidade nas operações, conheça o melhor sistema de locação de equipamentos e leve eficiência ao seu negócio com a TOTVS!

Conclusão

Compreender e gerenciar corretamente o imposto sobre locação de equipamentos é essencial para manter a saúde fiscal do negócio, especialmente com a chegada da Reforma Tributária.

Neste conteúdo, você entendeu quais impostos incidem sobre a operação, como gerenciar esse processo e as mudanças que a reforma pode trazer para o setor de aluguel.

Em meio à complexidade e às mudanças tributárias, contar com soluções tecnológicas robustas, como o TOTVS Rental, faz toda a diferença.

Além de automatizar cálculos, sistemas especializados ajudam a organizar documentos e fornecem uma visão completa das obrigações, garantindo maior controle fiscal e compliance nas suas operações.

Para seguir aprimorando sua gestão, confira também nosso conteúdo sobre cláusulas de contrato de locação e fortaleça ainda mais a segurança jurídica das suas operações.

Deixe aqui seu comentário