O Imposto de Renda Pessoa Jurídica é um dos principais tributos previstos na legislação brasileira e no artigo 153, inciso III da Constituição Federal.

No contexto atual, seu conhecimento é uma obrigatoriedade para empresários e gestores, pois o tributo tem impacto direto na rentabilidade e na competitividade dos negócios.

Pensando nisso, preparamos um guia com as principais questões sobre o tema.

Como funciona o imposto de renda para empresas? Você sabe quem deve declarar e quem está isento? Como declarar o imposto de renda da pessoa jurídica? Qual o prazo da declaração? Como consultá-la?

Ficou interessado? Acompanhe a leitura e tire todas as suas dúvidas sobre este tributo federal e sobre o Imposto de Renda Pessoa Jurídica!

O que é o IRPJ?

O imposto de renda para empresas ou Imposto de Renda Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre o lucro das pessoas jurídicas e pessoas físicas equiparadas.

Seu objetivo é arrecadar recursos para o governo federal e reduzir as desigualdades entre as empresas e os setores econômicos. Ou seja, tem uma função social e fiscal, simultaneamente.

Sua instituição é centenária, pois a primeira norma que previu o “imposto geral sobre a renda”, devido anualmente por pessoas físicas e jurídicas residentes no Brasil, apareceu ainda em 1922 (Lei nº 4.625/1922).

Ele é regulamentado peloDecreto nº 9.580/2018, que reformou a norma original, instituidora do Regulamento do Imposto de Renda (RIR), datado de 1999.

Nele, constam as normas gerais sobre o tributo, como contribuintes, alíquotas, modelos de tributação, períodos de apuração, obrigações acessórias, penalidades e isenções.

O Imposto de Renda da Pessoa Jurídica (IRPJ) é administrado pela Receita Federal do Brasil (RFB), sendo apurado e declarado por meio da Escrituração Contábil Fiscal (ECF), obrigação acessória utilizada para demonstrar a apuração do IRPJ e da CSLL.

Vamos entender o funcionamento do tributo!

Quem deve declarar o IRPJ?

“São contribuintes e, portanto, estão sujeitos ao pagamento do IRPJ, as pessoas jurídicas e as pessoas físicas a elas equiparadas, domiciliadas no País”.

Esta frase do portal do Governo Federal já explica diretamente o primeiro ponto sobre como funciona o imposto de renda para empresas: quem deve recolher.

Qualquer empresa domiciliada no Brasil que tenha faturamento ou lucro deve recolher o Imposto de Renda Pessoa Jurídica. As organizações recreativas, científicas, filantrópicas e culturais estão isentas do pagamento deste tributo.

Dentre as pessoas jurídicas, se incluem todas as empresas de direito privado, sociedades de economia mista, empresas públicas e as suas subsidiárias, empresas individuais, e outras previstas no artigo 158 do Decreto 9.580/2018.

Pensando nas pessoas físicas, há duas situações que devem declarar Imposto de Renda PJ:

- Aquelas que promovem a incorporação de prédios em loteamento de terrenos ou condomínio;

- Aquelas que explorem atividades econômicas de natureza comercial ou civil, com objetivo de lucro, pela venda a terceiros de bens ou serviços.

Como veremos adiante, o lucro pode ser arbitrado, real ou presumido, e sobre ele incide alíquota de 15% (e pode ter adicional).

Em algumas empresas, especialmente concessionárias de serviços públicos (como energia elétrica e telecomunicações), empresas de saneamento básico ou que exercem atividade de transporte coletivo de passageiros, o que se diferencia é o percentual de presunção do lucro ou a existência de tratamento tributário específico, e não a alíquota do IRPJ. .

Para compreender a fundo como funciona o imposto de renda para empresas, precisamos falar dos modelos de tributação e dos períodos de apuração.

Isso influencia diretamente no cálculo do valor a ser arrecadado ou restituído, bem como a alíquota.

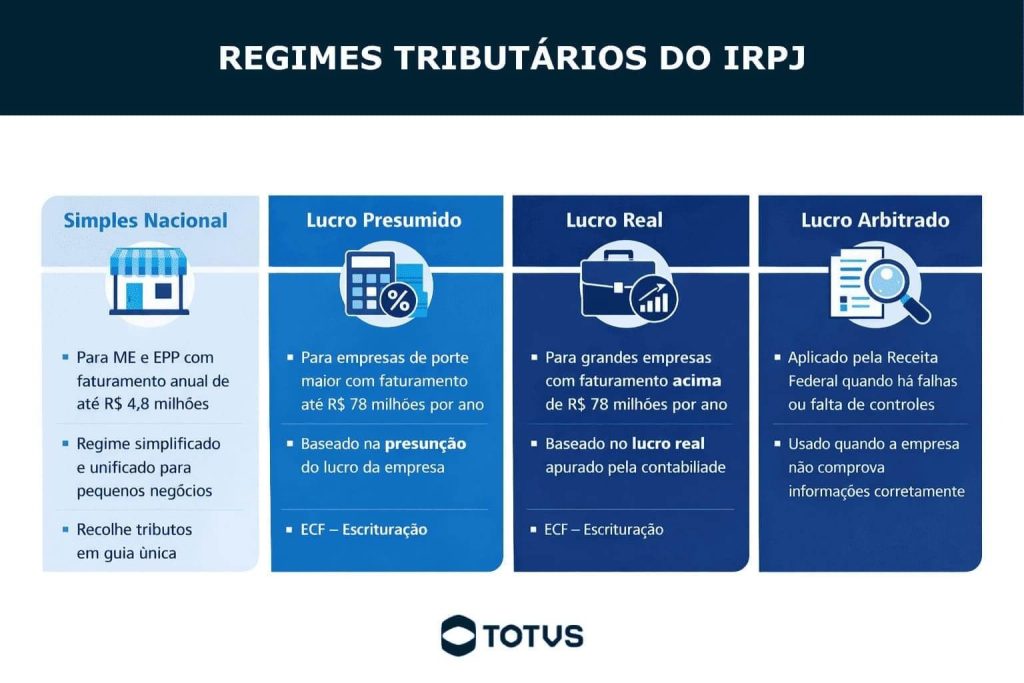

Os 4 modelos de tributação do IRPJ

O Imposto de Renda de Pessoa Jurídica pode ser calculado e pago de quatro formas diferentes, de acordo com o regime tributário escolhido pela empresa.

Vamos ver cada um deles a seguir.

Lucro Arbitrado

O Lucro Arbitrado é a forma de apuração do IRPJ determinado pela Receita Federal quando a empresa não cumpre com suas obrigações ou não consegue comprovar o seu faturamento, ou a idoneidade das informações prestadas em seus livros contábeis.

Nesse caso, é preciso conhecer a receita bruta para realizar o cálculo do tributo.

- Base de cálculo IRPJ Lucro Arbitrado: quando apurada a receita bruta, será aplicada a alíquota respectiva à atividade econômica predominante; e quando desconhecida a receita bruta, será arbitrado a utilização de coeficientes (RIR/2018 e IN RFB n° 1.700/2017)

Lucro Real

O Lucro Real é a forma de apuração do IRPJ que deve ser adotado pelas empresas que têm uma receita bruta anual superior a R$ 78 milhões ou que se enquadram em determinadas atividades, como bancos, financeiras, seguradoras e empresas públicas.

Para determinação do Lucro Real, o regulamento do imposto sobre a renda estabelece critérios de exclusão da base de cálculo do tributo, permitindo que prejuízos fiscais, resultados, receitas e outros valores incluídos na apuração do lucro líquido contábil sejam ajustados para fins de apuração do lucro real.

Ou seja, se a empresa apurar prejuízo fiscal, não há cobrança de Imposto de Renda Pessoa Jurídica.

- Base de cálculo IRPJ Lucro Real: alíquota de 15%, mais adicional de 10% sobre a parcela do lucro que exceder R$ 20 mil ao mês (optantes do Lucro Real mensal ou anual).

Simples Nacional

O Simples Nacional é um regime tributário simplificado e diferenciado para as microempresas (ME) e as empresas de pequeno porte (EPP) que faturam até R$ 4,8 milhões por ano.

Nesse regime, há maior facilidade na apuração do imposto de renda para microempresa. Isso porque o valor a ser recolhido de Imposto de Renda Pessoa Jurídica está incluso na guia mensal de arrecadação (DAS).

Por isso, as regras seguem o regime da DAS:

- Base de cálculo IRPJ Simples Nacional: alíquota entre 0% e 0,84%, dependendo da faixa de faturamento da empresa e do Anexo do Simples Nacional respectivo ao enquadramento de atividade econômica da empresa.

Na prática, o imposto de renda para empresas do Simples Nacional não é declarado via Escrituração Contábil Fiscal (ECF), mas sim pela Defis (Declaração de Informações Socioeconômicas e Fiscais).

Lucro Presumido

O Lucro Presumido é um regime tributário que pode ser adotado pelas empresas que não se enquadram no Lucro Real ou no Simples Nacional e que tenham uma receita bruta anual inferior a R$ 78 milhões.

Nesse caso, o lucro da empresa é presumido pela Receita Federal, com base em um percentual fixo sobre a receita bruta da empresa.

As empresas prestadoras de serviço, por exemplo, salvo exceções, têm a presunção de 32% de lucro sobre o qual será calculado o IRPJ.

A partir de janeiro de 2026, a Instrução Normativa RFB nº 2.306/2026 determinou um acréscimo de 10% nos percentuais de presunção do IRPJ sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

- Base de cálculo IRPJ Lucro Presumido: base de cálculo e do adicional de 10% sobre a parcela da receita bruta total que exceder o valor de R$ 5 milhões no ano-calendário (Instrução Normativa RFB nº 2.306, de 22 de janeiro de 2026)

Tabela de alíquotas do IRPJ

As alíquotas de IRPJ variam de acordo com o segmento de atuação econômica das empresas e o modelo de tributação adotado, seja Lucro Real, Presumido ou Arbitrado.

Para as empresas em regime de Lucro Real, a Receita Federal determina a alíquota de 15% sobre o lucro apurado, sendo possível a incidência de adicional de 10% quando o lucro aferido for superior a R$ 20.000,00 por mês do ano-calendário.

| Lucro Real | |

| Base de cálculo | Alíquota |

| Lucro tributável | 15% sobre o lucro apurado |

| Excedente a R$20.000,00/mês | 10% adicionais |

No entanto, para as empresas que atuam em regime de Lucro Presumido ou Arbitrado, as bases de cálculo variam de acordo com o segmento de atuação econômica, apresentando percentuais incidentes na presunção de lucro ou na receita bruta da empresa.

| Lucro Presumido | |

| Base de cálculo e do adicional da receita bruta: 8% sobre a receita no período de apuração (Lei N° 9.249/1995) | |

| Atividade econômica | Percentual |

| Atividade de revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural | 1,6% |

| Prestação de serviços de transporte, exceto o de carga | 16% |

| Prestação de serviços em geral, exceto a de serviços hospitalares | 32% |

| Intermediação de negócios | 32% |

| Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza | 32% |

| Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica,gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços | 32% |

Atenção: a partir de 2026, conforme a IN RFB nº 2.306/2026, os percentuais de presunção do IRPJ sofrem acréscimo de 10% sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

| Lucro Arbitrado | |

| Base de cálculo: quando apurada a receita bruta, será aplicada a alíquota respectiva à atividade econômica predominante; quando desconhecida a receita bruta, será arbitrado a utilização de coeficientes (RIR/2018 e IN RFB n° 1.700/2017) | |

| Atividade econômica | Percentual |

| Atividades em geral | 9,6% |

| Serviços em geral | 38,4% |

| Revenda, para consumo, de combustível derivado de petróleo,álcool etílico carburante e gás natural | 1,92% |

| Prestação de serviços hospitalares e de auxílio diagnóstico e terapia,patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas,exames por métodos gráficos, procedimentos endoscópicos,radioterapia, quimioterapia, diálise e oxigenoterapia hiperbárica,desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacionalde Vigilância Sanitária (Anvisa) | 9,6% |

| Serviços de transporte de cargas | 9,6% |

| Atividades imobiliárias relativas a loteamento de terrenos,incorporação imobiliária, construção de prédios destinados à venda,bem como a venda de imóveis construídos ou adquiridos para revenda | 9,6% |

| Atividade de construção por empreitada com emprego de todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra | 9,6% |

| Serviços de transporte (exceto transporte de carga) | 19,2% |

| Prestação de serviços relativos ao exercício de profissão legalmente regulamentadas | 38,4% |

| Intermediação de negócios | 38,4% |

| Administração, locação ou cessão de bens e direitos de qualquer natureza | 38,4% |

| Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais | 38,4% |

Períodos de apuração do Imposto de Renda para empresas

O período de apuração do Imposto de Renda Pessoa Jurídica é o intervalo de tempo em que a empresa calcula o seu lucro líquido e o imposto de renda correspondente.

Confira a seguir as possibilidades na hora da declaração de imposto de renda para empresas:

Apuração mensal

A empresa calcula o seu lucro líquido e o imposto de renda correspondente a cada mês. Confira algumas regras:

- É uma possibilidade para as empresas que optam pelo Lucro Real.

- A empresa faz uma estimativa (com base na receita ou em balanços de suspensão ou redução) e o pagamento mensal do IRPJ se dá sobre esse valor.

Apuração trimestral

A empresa calcula o seu lucro líquido e o imposto de renda correspondente a cada trimestre. Confira as regras:

- É uma possibilidade para as empresas que optam pelo Lucro Real, pelo Lucro Presumido ou pelo Lucro Arbitrado.

O pagamento do imposto deve ser feito até o último dia útil do mês seguinte ao trimestre encerrado. Ou seja, se o trimestre compreender janeiro, fevereiro e março, o vencimento das guias será o último dia útil de abril.

Apuração anual

Na apuração anual, a empresa realiza o ajuste definitivo do IRPJ, considerando o resultado apurado ao longo de todo o ano-calendário. Veja as regras:

- Pode ser escolhida pelas empresas que optam pelo Lucro Real.

- O imposto será apurado no dia 31 de dezembro do ano-calendário de recolhimento.

Apuração por evento

A apuração por evento ocorre quando há um fato específico que altera a situação jurídica da empresa. Confira as regras:

- A apuração deve ocorrer na data do evento.

- É obrigatória para as empresas que se extinguem, se cindem, se fundem ou se incorporam a outras empresas.

- Também pode ocorrer em situações específicas, como a apuração de ganho de capital, inclusive por empresas optantes pelo Simples Nacional, que tem imposto recolhido separadamente do DAS (alíquota de 15% sobre o ganho).

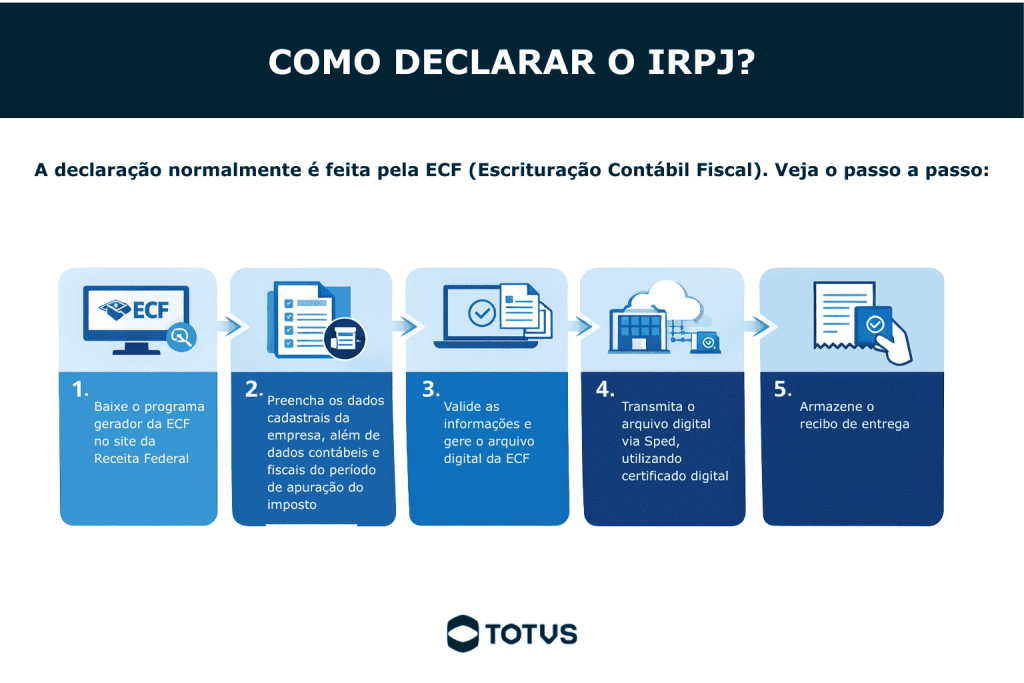

Como declarar o Imposto de Renda Pessoa Jurídica?

A forma de declarar o Imposto de Renda Pessoa Jurídica varia conforme o regime tributário adotado pela empresa.

A declaração do IRPJ para optantes pelo regime de Lucro Real, Presumido ou Arbitrado é feita por meio da Escrituração Contábil Fiscal (ECF) via Sistema Público de Escrituração Digital (Sped).

No Simples Nacional, como apontado, a declaração do IRPJ não é feita de forma separada, pois o imposto está incluído no valor do DAS.

Para esses casos, a obrigação acessória exigida é a Declaração de Informações Socioeconômicas e Fiscais (DEFIS), que reúne dados econômicos, patrimoniais e fiscais da empresa.

O cumprimento dessas obrigações acessórias nada mais é do que informar à Receita Federal os dados contábeis e fiscais da empresa referentes ao período de apuração do imposto.

Veja a seguir como declarar o Imposto de Renda Pessoa Jurídica por meio da EFC:

- Baixe o programa gerador da ECF no site da Receita Federal;

- Preencha os dados cadastrais da empresa e os dados contábeis e fiscais referentes ao período de apuração do imposto;

- Valide as informações e gere o arquivo digital da ECF;

- Transmita o arquivo digital da ECF via Sped, com o uso de um certificado digital válido;

- Guarde o recibo de entrega da ECF.

É importante obedecer ao prazo para declaração de imposto de renda da empresa, como veremos adiante. E é também fundamental ter auxílio de um contador para garantir a regularidade fiscal da empresa.

Agora que você viu como declarar o Imposto de Renda Pessoa Jurídica, veja a diferença para quem é MEI!

Como funciona a declaração de imposto de renda para quem é MEI?

O microempreendedor individual (MEI), por ter um regime tributário simplificado e diferenciado, tem duas obrigações relacionadas ao imposto de renda:

- Declaração anual do Simples Nacional (DASN-SIMEI).

- Declaração de ajuste anual do imposto de renda da pessoa física (DIRPF).

Na DASN-SIMEI, o microempreendedor informa à Receita Federal o seu faturamento bruto anual e as suas despesas referentes ao ano anterior. O prazo vai até 31 de maio de cada ano e a declaração é feita pelo do Portal do Empreendedor.

Já a DIRPF deve ser feita caso o MEI se enquadre em alguma das condições que obrigam a entrega da declaração, como:

- Rendimentos tributáveis superiores ao limite de isenção do IRPF (por exemplo, acima de aproximadamente R$ 33.888 em 2025/2026);

- Recebimento de rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte que ultrapassem certos limites (tais como saques de FGTS, indenizações etc.);

- Posse de bens ou direitos acima do limite estabelecido pela Receita Federal no fim do ano-calendário;

- Posse de bens ou direitos acima do limite estabelecido pela Receita Federal no fim do ano-calendário.

Ela deve ser feita até o dia 30 de abril de cada ano, por meio do programa gerador da declaração da Receita Federal. Para tanto, o MEI deve calcular o seu lucro líquido (diferença entre o faturamento bruto e as despesas).

Qual o prazo para declaração de imposto de renda de empresa?

O prazo para declaração de imposto de renda de empresa depende de seu regime tributário. Veja:

- Microempreendedor Individual: declaração da DASN-SIMEI até o dia 31 de maio de cada ano pelo Portal do Empreendedor.

- Empresas dos regimes de Lucro Real, Lucro Presumido e Lucro Arbitrado: declaração por meio da ECF geralmente até o último dia útil de julho do ano seguinte ao ano-calendário. Vale lembrar que a apuração pode ser mensal ou trimestral, conforme o regime.

- Empresas optantes pelo Simples Nacional: transmissão da Defis (Declaração de Informações Socioeconômicas e Fiscais) até o dia 31 março de cada ano pelo Portal e-CAC.

É importante que a empresa faça a declaração dentro do prazo estabelecido, pois caso contrário, ela estará sujeita a multas e juros.

Como ocorre a restituição do imposto de renda para empresas?

A restituição do imposto de renda para empresas ocorre quando a empresa paga um valor maior do que o devido ao imposto. Isso pode acontecer por diversos motivos, como:

- Retificação da declaração;

- Dedução de incentivos fiscais;

- Alteração do regime tributário;

- Compensação de prejuízos fiscais de períodos anteriores.

Para receber os valores, a organização deve fazer o requerimento por meio do programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação (PER/DCOMP).

Para empresas optantes pelo Simples Nacional, os valores pagos indevidamente por meio do DAS seguem regras próprias.

Nesses casos, a recuperação normalmente ocorre via solicitação específica nos sistemas da Receita, conforme o tipo de tributo envolvido.

Gerencie as finanças do seu negócio com a TOTVS!

Para fazer a declaração do IRPJ de forma correta e eficiente, é preciso ter um bom controle das finanças do seu negócio.

Para isso, nada melhor do que contar com sistemas de gestão integrado e inteligente como os da TOTVS!

A TOTVS é a maior empresa de tecnologia do Brasil e oferece soluções completas e personalizadas para diversos segmentos de mercado. Com os sistemas de gestão da TOTVS, você pode:

- Garantir a conformidade fiscal e legal da sua empresa;

- Reduzir custos e aumentar a produtividade da sua equipe.

- Gerar relatórios gerenciais e fiscais com precisão e agilidade;

- Automatizar os processos contábeis e fiscais da sua empresa;

- Integrar todas as áreas da sua empresa em uma única plataforma;

- Acompanhar os indicadores financeiros e tributários do seu negócio.

Não perca tempo e conheça agora mesmo os sistemas de gestão da TOTVS!

Conclusão

Neste artigo, você aprendeu os principais pontos sobre o Imposto de Renda Pessoa Jurídica.

Você viu que a cobrança do imposto depende dos modelos de tributação e períodos de apuração. Também aprendeu como declarar o tributo por meio do sistema da Receita Federal e como consultar a declaração.

É muito importante ter auxílio de profissionais capacitados e dados empresariais bem organizados para cumprir as obrigações acessórias.

Afinal, as penalidades para quem as infringe afeta negativamente a sustentabilidade financeira da sua organização.

Por isso, os gestores devem investir no melhor gerenciamento das finanças possível, com o auxílio de tecnologias, como as soluções da TOTVS.

Agora, você está mais preparado para lidar com o imposto de renda para empresas e para garantir a regularidade fiscal do seu negócio.

Veja a importância de um bom planejamento tributário em sua empresa!

Deixe aqui seu comentário