O financiamento estudantil é uma modalidade de crédito que permite ao aluno parcelar os custos da formação acadêmica ao longo do tempo, facilitando o acesso ao ensino superior mesmo quando não há condições de arcar imediatamente com todas as mensalidades. Para as instituições de ensino, ele também desempenha um papel estratégico, contribuindo para captação, retenção de alunos e redução da evasão.

Nos últimos anos, o cenário do crédito educacional no Brasil passou por mudanças importantes. Enquanto programas públicos perderam espaço e enfrentaram aumento da inadimplência, soluções privadas ganharam força com propostas mais flexíveis, digitais e menos burocráticas. Ao mesmo tempo, estudantes passaram a buscar formas de pagamento mais adaptáveis à sua realidade financeira.

Esse movimento exige que instituições acompanhem as transformações do setor e entendam como diferentes modelos de financiamento podem impactar sua sustentabilidade financeira e competitividade no mercado educacional.

Neste artigo, você vai entender como funciona o financiamento estudantil, quais são os principais programas disponíveis no Brasil, como está o cenário atual do setor e quais tendências devem moldar o futuro do crédito educacional.

O que é financiamento estudantil?

O financiamento estudantil é uma modalidade de crédito voltada para o pagamento de cursos de graduação, técnicos, profissionalizantes ou de pós-graduação. Em vez de pagar integralmente as mensalidades durante o período de estudos, o aluno consegue parcelar os custos ao longo do tempo, conforme as condições definidas em contrato.

Diferentemente das bolsas de estudo, que oferecem descontos sem necessidade de devolução, o crédito educacional funciona como um empréstimo. O estudante utiliza o recurso para continuar sua formação e realiza o pagamento posteriormente, geralmente após a conclusão do curso.

Além de ampliar o acesso à educação, esse modelo também ajuda instituições de ensino a reduzir a evasão e criar alternativas mais acessíveis para diferentes perfis de alunos. Hoje, existem opções públicas e privadas, com regras, taxas e formatos de contratação variados.

Como funciona o financiamento estudantil?

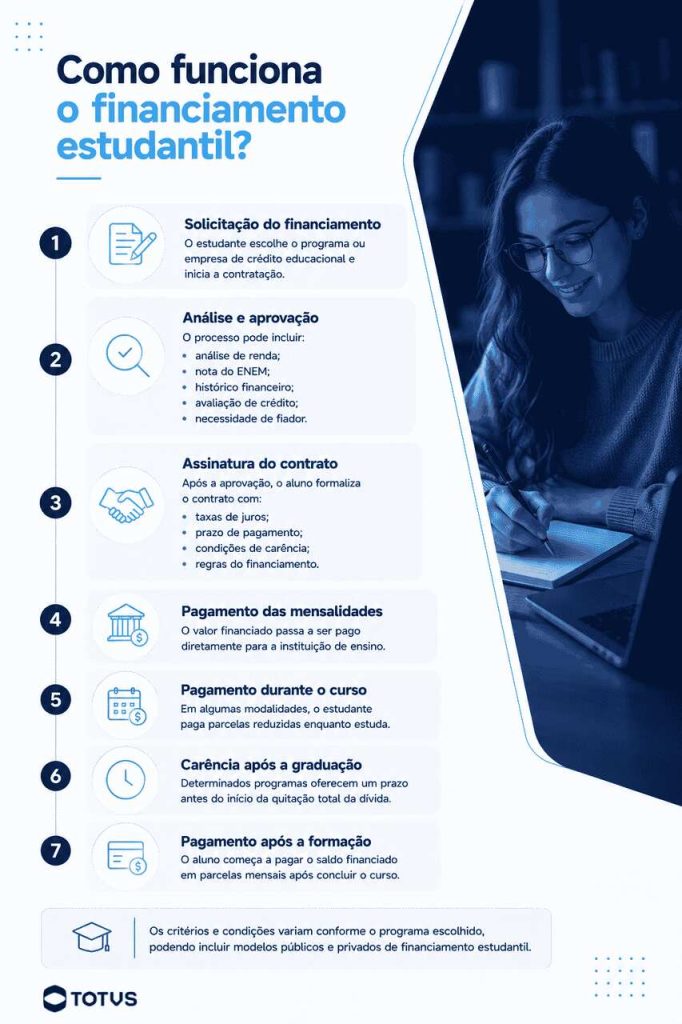

O funcionamento do financiamento estudantil varia conforme o programa escolhido, mas a lógica principal é a mesma: o aluno consegue adiar ou parcelar o pagamento das mensalidades enquanto realiza sua formação.

Em alguns casos, o pagamento começa durante o curso. Em outros, a quitação acontece principalmente após a graduação.

O processo costuma seguir estas etapas:

- Solicitação do financiamento: o estudante escolhe o programa desejado e inicia a contratação junto ao governo, instituição financeira ou empresa de crédito educacional;

- Análise de critérios e aprovação: dependendo da modalidade, pode haver avaliação de renda, nota do ENEM, histórico financeiro, necessidade de fiador ou análise de crédito;

- Formalização do contrato: após a aprovação, o aluno assina o contrato com as regras de pagamento, taxas de juros, prazo e condições de carência;

- Pagamento das mensalidades: o valor financiado passa a ser repassado para a instituição de ensino conforme as condições do programa;

- Pagamento durante o curso: algumas modalidades exigem pagamentos parciais enquanto o aluno estuda, normalmente com valores reduzidos;

- Carência após a formação: determinados programas oferecem um período para que o estudante se organize financeiramente antes de iniciar a quitação total da dívida;

- Pagamento após a graduação: a devolução do valor financiado acontece em parcelas mensais, que variam conforme juros, prazo e saldo contratado.

As regras podem mudar bastante entre programas públicos e privados. Enquanto modelos governamentais costumam seguir critérios mais rígidos e depender de regulamentações específicas, soluções privadas geralmente oferecem maior flexibilidade, aprovação mais rápida e formatos personalizados de pagamento.

Nesse cenário, as instituições de ensino também possuem papel importante. Além de estabelecer parcerias com programas de crédito educacional, elas precisam acompanhar indicadores como inadimplência, evasão e retenção de alunos para garantir sustentabilidade financeira e uma experiência mais acessível aos estudantes.

Quais são os principais tipos de financiamento estudantil no Brasil?

Durante muito tempo, os programas governamentais concentraram a maior parte do acesso ao crédito educacional no país. Hoje, porém, o cenário é mais amplo e conta também com soluções privadas, fintechs educacionais e modelos flexíveis desenvolvidos em parceria com instituições de ensino.

Essa transformação acompanha mudanças no perfil dos estudantes, nas condições econômicas e nas necessidades das próprias instituições. Enquanto programas públicos continuam sendo importantes para democratizar o acesso à educação, alternativas privadas vêm crescendo por oferecerem menos burocracia e formatos de pagamento mais adaptáveis.

A seguir, conheça os principais modelos disponíveis atualmente no Brasil.

FIES

O Fundo de Financiamento Estudantil (FIES) é um programa do governo federal criado para financiar cursos superiores em instituições privadas de ensino. Nele, o estudante consegue custear parte ou a totalidade da graduação e realizar o pagamento posteriormente, conforme as regras definidas pelo programa.

Para participar, é necessário atender alguns critérios, como:

- ter realizado o ENEM;

- alcançar a nota mínima exigida;

- comprovar renda familiar dentro do limite estabelecido pelo programa;

- estar matriculado em uma instituição participante do FIES.

O modelo passou por diversas mudanças ao longo dos anos, incluindo alterações nas taxas de juros, critérios de seleção e quantidade de vagas disponíveis.

Atualmente, o programa possui alcance mais limitado do que em períodos anteriores, principalmente devido às restrições orçamentárias e ao aumento da inadimplência.

Esse cenário impactou diretamente a adesão ao programa. A inadimplência do FIES chegou a 59% em 2025, levantando debates sobre sustentabilidade financeira e reformulação das políticas públicas de crédito educacional.

Mas, apesar dos desafios, ele continua sendo uma das principais portas de entrada para estudantes de baixa renda que desejam acessar o ensino superior privado.

ProUni

O Programa Universidade para Todos (ProUni) é frequentemente associado ao financiamento estudantil, mas possui uma proposta diferente. Em vez de oferecer crédito para pagamento futuro, o programa concede bolsas de estudo integrais (100% da mensalidade) ou parciais (50% do valor do curso) em instituições privadas de ensino superior.

Para participar, o estudante também precisa utilizar a nota do ENEM e atender aos critérios de renda definidos pelo governo federal.

Mesmo não sendo exatamente um modelo de crédito educacional, o ProUni possui papel importante no acesso à educação no Brasil, especialmente para estudantes de baixa renda.

Em muitos casos, o programa também é combinado com outras soluções financeiras para ajudar alunos a custear despesas complementares da graduação.

Financiamento estudantil privado

Nos últimos anos, o financiamento estudantil privado ganhou espaço no mercado educacional brasileiro.

Com a redução do alcance de programas públicos e o aumento das dificuldades econômicas enfrentadas pelos estudantes, instituições financeiras, fintechs e empresas especializadas passaram a desenvolver soluções mais flexíveis e digitais para o setor.

Diferentemente dos modelos tradicionais, muitas dessas plataformas operam com processos simplificados, análise de crédito mais rápida e formatos personalizados de pagamento. Além disso, algumas soluções funcionam sem a participação de bancos convencionais, utilizando modelos próprios de concessão de crédito educacional.

Hoje, já existem opções de:

- financiamento por mensalidade;

- crédito recorrente;

- parcelamento estudantil contínuo;

- acordos diretos entre instituições e empresas parceiras;

- modelos híbridos de pagamento.

Esse movimento vem transformando a forma como alunos e instituições enxergam o acesso ao ensino superior.

| Principais tipos de financiamento estudantil no Brasil | ||||

| Modalidade | Como funciona | Quem pode participar | Pagamento | Principais vantagens |

| FIES | Financiamento público para cursos superiores em instituições privadas | Estudantes que atendem critérios de renda e nota do ENEM | Parte do pagamento acontece após a formação | Juros reduzidos e foco em inclusão social |

| ProUni | Programa de bolsas integrais ou parciais | Estudantes de baixa renda com nota no ENEM | Não há devolução do valor da bolsa | Amplia o acesso ao ensino superior |

| Financiamento privado | Crédito oferecido por bancos, fintechs ou empresas parceiras | Critérios variam conforme a instituição e a empresa | Pode ocorrer durante e após o curso | Mais flexibilidade, menos burocracia e contratação digital |

Por que o financiamento estudantil é importante para instituições de ensino?

O financiamento estudantil não beneficia apenas os alunos. Para instituições de ensino, ele também se tornou uma ferramenta estratégica para sustentabilidade financeira, competitividade e retenção acadêmica.

Em um cenário de maior sensibilidade financeira por parte dos estudantes e aumento da concorrência no setor educacional, oferecer alternativas flexíveis de pagamento pode fazer diferença tanto na captação quanto na permanência dos alunos ao longo do curso.

Entre os principais benefícios para as instituições, estão:

- Aumento das matrículas: opções de crédito ampliam o acesso ao ensino superior e ajudam instituições a alcançarem mais estudantes;

- Redução da evasão acadêmica: muitos alunos interrompem os estudos por dificuldades financeiras. Soluções de parcelamento e crédito ajudam a reduzir esse risco;

- Maior retenção de alunos: estudantes que encontram condições de pagamento mais acessíveis tendem a permanecer por mais tempo na instituição;

- Previsibilidade financeira: programas estruturados de financiamento ajudam no planejamento de receita e na gestão do fluxo de caixa;

- Diferencial competitivo: oferecer alternativas financeiras pode tornar a instituição mais atrativa em um mercado educacional cada vez mais competitivo;

- Melhoria da experiência do aluno: processos digitais, contratos flexíveis e opções personalizadas contribuem para uma jornada acadêmica mais positiva;

- Possibilidade de integração tecnológica: soluções modernas de crédito educacional podem ser integradas aos sistemas acadêmicos e financeiros da instituição, automatizando processos e melhorando a gestão.

Além disso, o crescimento do crédito educacional privado abriu novas possibilidades para instituições criarem modelos mais personalizados, alinhados ao perfil dos seus estudantes e aos objetivos financeiros da operação.

Tendências do financiamento estudantil para os próximos anos

O mercado de crédito educacional deve continuar passando por transformações nos próximos anos. Mudanças no perfil dos estudantes, avanço da tecnologia e novos modelos financeiros já estão remodelando a forma como instituições e alunos lidam com o acesso ao ensino.

Expansão do crédito educacional privado

A tendência é que soluções privadas continuem crescendo no Brasil, especialmente diante da redução do alcance dos programas governamentais.

Fintechs educacionais, instituições financeiras e empresas especializadas devem ampliar a oferta de modelos mais flexíveis, com contratação digital, menos burocracia e condições adaptadas a diferentes perfis de estudantes.

Uso de IA e análise de dados para concessão de crédito

A inteligência artificial e a análise de dados já começam a transformar os processos de concessão de crédito educacional.

Em vez de considerar apenas critérios tradicionais, empresas passam a utilizar dados comportamentais, histórico acadêmico e modelos preditivos para avaliar risco, personalizar condições e reduzir índices de inadimplência.

Modelos flexíveis de pagamento

Outra tendência importante é o crescimento de formatos mais personalizados de pagamento. Isso inclui parcelamentos ajustáveis, contratos híbridos e modelos em que o estudante paga valores reduzidos durante o curso e parcelas maiores após a formação.

A proposta é tornar o crédito mais alinhado à realidade financeira dos alunos.

Integração entre gestão acadêmica e financeira

Instituições de ensino também devem investir cada vez mais em integração tecnológica. A conexão entre sistemas acadêmicos e financeiros permite acompanhar a inadimplência, evasão, retenção e comportamento dos alunos de forma mais estratégica, facilitando a tomada de decisão e a gestão financeira da operação.

Crescimento de soluções embedded finance para educação

O embedded finance, modelo em que serviços financeiros são incorporados diretamente às plataformas digitais, também começa a ganhar espaço no setor educacional. Isso significa oferecer opções de crédito, parcelamento e pagamento dentro da própria jornada acadêmica do aluno, de forma integrada e simplificada.

Financiamento para cursos livres, pós-graduação e ensino híbrido

O crédito educacional também tende a se expandir para além da graduação tradicional. Cursos livres, especializações, MBAs, ensino técnico e modelos híbridos devem impulsionar novas modalidades de financiamento, acompanhando a demanda crescente por educação continuada e atualização profissional constante.

👉 Leia também: Educação contemporânea: objetivos, desafios e estratégias para sua escola

Conheça as soluções da TOTVS para instituições de ensino

Oferecer opções de financiamento estudantil vai além de facilitar pagamentos. Para instituições de ensino, isso também envolve gestão financeira, acompanhamento da inadimplência, retenção de alunos, previsibilidade de receita e integração entre áreas acadêmicas e administrativas.

Sem tecnologia adequada, controlar todos esses processos de forma estratégica pode se tornar um grande desafio operacional.

As soluções da TOTVS para instituições de ensino ajudam a centralizar e automatizar a gestão acadêmica e financeira em uma única plataforma.

Com sistemas integrados, é possível acompanhar contratos, mensalidades, indicadores financeiros, jornadas dos alunos e processos de cobrança com mais eficiência, reduzindo tarefas manuais e melhorando a tomada de decisão.

Além disso, a tecnologia da TOTVS permite criar operações mais flexíveis e alinhadas às novas demandas do setor educacional.

Com recursos de automação, analytics e integração financeira, instituições conseguem oferecer uma experiência mais moderna aos estudantes, aumentar a previsibilidade financeira e fortalecer estratégias de retenção e sustentabilidade da operação educacional.

Conclusão

O financiamento estudantil continua sendo uma das principais ferramentas para ampliar o acesso à educação no Brasil. Ao mesmo tempo, o setor passa por mudanças importantes, impulsionadas pela redução do protagonismo dos programas públicos, pelo crescimento do crédito privado e pelas novas demandas dos estudantes por soluções mais flexíveis e digitais.

Diante disso, instituições de ensino precisam enxergar o crédito educacional de forma estratégica. Além de facilitar o pagamento das mensalidades, oferecer modelos acessíveis e bem estruturados pode contribuir para captação, retenção de alunos, redução da evasão e fortalecimento da sustentabilidade financeira da operação.

Quer entender como a tecnologia pode apoiar a gestão acadêmica e financeira da sua instituição? Aproveite para ler também o artigo sobre ERP para instituições de ensino e descubra como soluções integradas ajudam a otimizar processos, melhorar a experiência dos alunos e aumentar a eficiência da operação.

FAQ

O que é financiamento estudantil?

O financiamento estudantil é uma modalidade de crédito que ajuda estudantes a pagar cursos de graduação, pós-graduação, técnicos ou profissionalizantes. O aluno realiza o pagamento das mensalidades de forma parcelada, geralmente durante ou após a formação.

Quem pode solicitar financiamento estudantil?

Os critérios variam conforme o programa. Alguns modelos exigem nota mínima no ENEM, comprovação de renda e análise de crédito. Já soluções privadas costumam ter processos mais flexíveis.

O financiamento estudantil cobre 100% da mensalidade?

Depende da modalidade escolhida. Alguns programas financiam o valor integral do curso, enquanto outros cobrem apenas parte das mensalidades.

O que acontece em caso de inadimplência?

A inadimplência pode gerar cobrança de juros, negativação do nome e restrições de crédito, além de impactar futuros financiamentos e negociações.

Instituições de ensino podem oferecer financiamento próprio?

Sim. Muitas instituições já trabalham com modelos próprios ou parcerias com empresas de crédito educacional para ampliar o acesso e reduzir a evasão acadêmica.

Deixe aqui seu comentário